相続税や譲渡所得の税理士をお探しなら是非、佐々木健国際税理士事務所をご選択ください。弊所は小金井街道沿いに位置し、駐車場及びエレベーターも完備しております。

相続税申告については、これまでの多数の経験と知識を活かしたわかりやすい説明と相続人の皆様に寄り添った対応で、多くのクライアントの皆様からご好評を頂戴しています。

メールでのやり取りに慣れていないお客様に対するLINEでのご相談や、会社員のお客様に対する土日での対応も行なっております。また、土地の評価にあたってはレーザー距離計やCAD等の最新のツールを使用しています。司法書士や弁護士などの他分野の専門家とも提携しておりますので安心してお任せください。

大蔵省(現財務省)、東京国税局、管内各税務署での25年を超える勤務経験に基づく知識とスキルに加え、MBA(Master of Business Administration)と専門社会調査士を取得した、一部上場企業での幹部社員を対象とするマーケティング、ファイナンス、アカウンティング、プレゼンテーション等の研修講師経験も多数ある弊所代表税理士が直接対応します。

- 「すべてにご誠実に良心的に向き合って頂き心から有り難く感謝申し上げます。」(80代 女性 Aさん)

- 「母も『よい税理士さんに巡り会えてよかった。』と申しておりました。最後まで丁寧にご対応いただき、本当にありがとうございました。今後ともどうぞよろしくお願いいたします。」(50代 男性 Yさん)

- 「大変ご尽力をいただきまして、本当にありがとうございました。母が最初に先生にお会いした時、この先生に是非お任せしたいと感じたと言っておりましたが、私も先生にお任せして本当に良かったと思っております。」(60代 女性 Yさん)

- 「本日は分かりやすい説明とご丁寧な対応に二人して感激して帰宅しました。」(60代 ご夫婦 Sさん)

- 「大変わかりやすい説明で、相続税額も税理士報酬も思っていたより安く済み、感謝しています。これからも是非よろしくお願いいたします。」(70代 女性 Tさん)

- 「長期に渡り大変お世話になりました。よい税理士様が近くにおられ、めぐり逢えてよかったと感謝しております。今後の確定申告もよろしくお願いいたします。」(60代 男性 Hさん)

- 「海外での相続という、ややこしい内容を引き受けて頂きありがとうございました。先生のサポートで戸籍などの必要書類も全部スムーズに取得できましたので、本当にありがとうございました。」(30代 女性 Sさん)

- 「母の相続に関しまして大変お世話になり、心よりお礼申し上げます。相続に関しまして右も左もわからない私どもに懇切丁寧に進めて頂き、改めてご縁を頂きましたこと感謝申し上げます。おかげさまでスムーズに進み無事に終えることができて安堵致しております。」(70代 女性 Hさん)

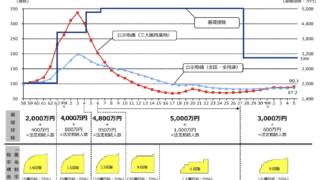

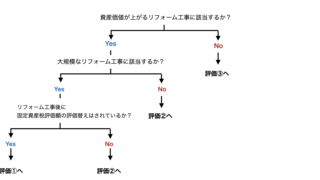

◉ 相続税のおすすめコンテンツ

佐々木健国際税理士事務所

KEN SASAKI International Tax Accountant Office

小金井街道沿い 駐車場/エレベーター有

相続税も強い国税OBの税理士事務所

〒203-0032

東京都東久留米市前沢2-10-1シャレード21-305

e-mail: k-sasaki@dune.ocn.ne.jp

tel: 042-470-0272

◎ 詳細な地図はこちら