亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。

1.課税価格の計算

相続や遺贈によって取得した財産(相続財産)の価額と、みなし相続財産の価額を合計します。また、相続時精算課税の適用を受ける財産がある場合にはその価額も合計します。次に、債務、葬式費用、非課税財産を差し引いて、遺産額を算出します。遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、各人の課税価格を算出します。各人の課税価格を合計し課税価格の合計額を算出します。

2.相続税の総額の計算

課税価格の合計額から基礎控除額を差し引いて課税遺産総額を算出します。課税価格の合計額が基礎控除額を超えない場合には、相続税はかかりません。

続いて、課税遺産総額を法定相続分どおりに取得したものと仮定して、それに税率を適用して各法定相続人別に税額を計算します。各法定相続人の税額を合計したものが相続税の総額です。

3.各人毎の納付すべき税額の計算

相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人が実際に取得した各人の課税価格に応じた割合であん分し、算出相続税額を計算します。各人の算出相続税額から配偶者の税額軽減のほか、贈与税額控除、障害者控除、未成年者控除などの各種税額控除を差し引いて、実際に納める税額を計算します。

相続税の計算

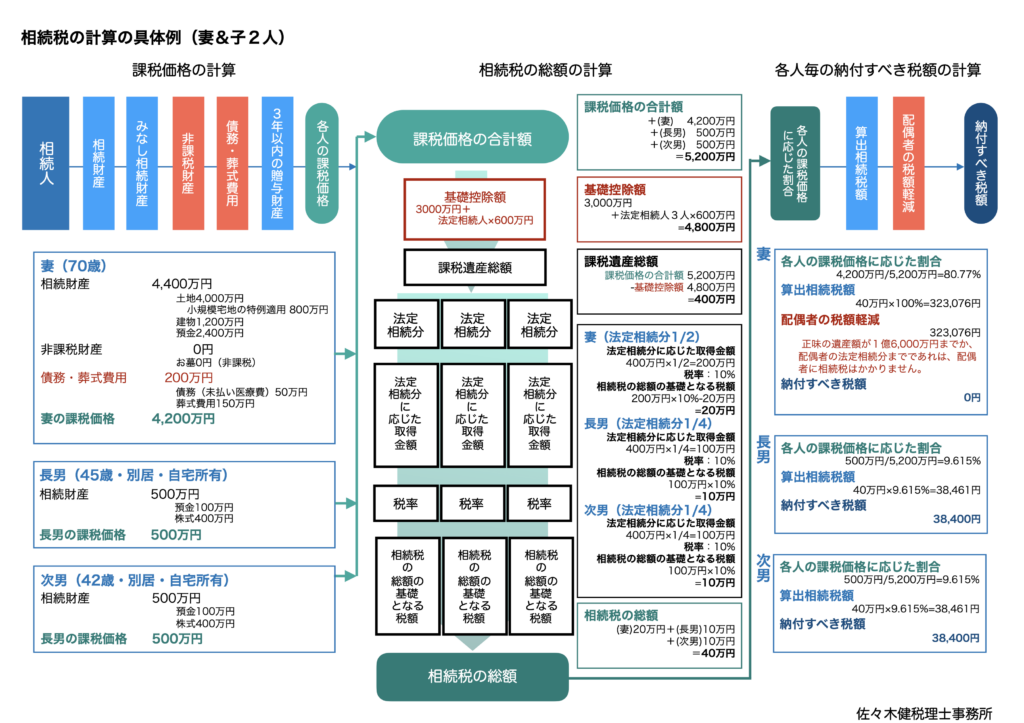

相続税の計算の具体例(1)

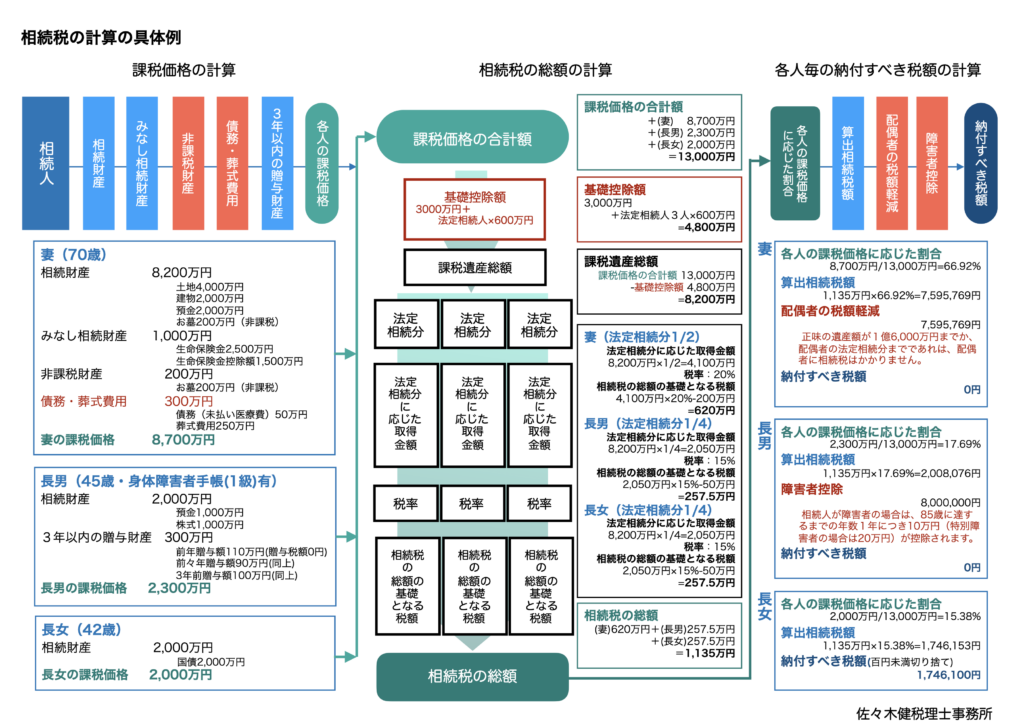

課税価格1億3千万円のケース

相続税の計算の具体例(2)

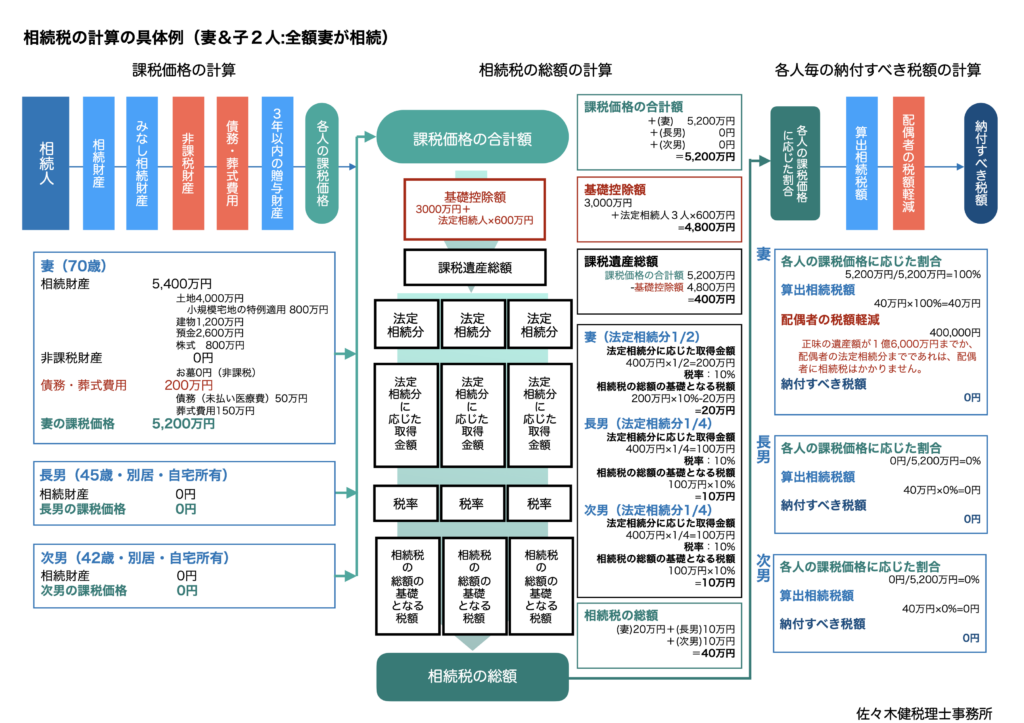

妻&子2人 課税価格5,200万円:全て妻が相続のケース

相続税の計算の具体例(3)

妻&子2人 課税価格5,200万円:子も500万円ずつ相続のケース