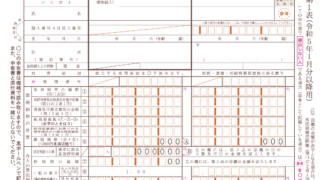

相続税・贈与税東村山市の相続税のご相談 夫が2ヶ月前に亡くなりました。相続税などの手続きが必要になると思いますが、何から手続きを進めれば良いのでしょうか?相続人は妻である私と子供が二人になります。また、相続財産は、居住している土地・建物の他に株式と預貯金などで一億二千万円程度の資産があります。 2023.09.10相続税・贈与税

相続関係情報相続税申告における電話加入権の評価方法 現下の社会経済情勢においては、電話加入権の取引相場が存在していない。また、標準価額も平成26年以降、一回線当たり「1,500円」と非常に低位な金額になっていることやインターネット等の情報通信技術の発達等により、納税者において容易に売買実例価額を調べることが可能になってきていること等を踏まえると、標準価額を定める必要性が乏しくなっていると考えられます。 2023.09.07相続関係情報

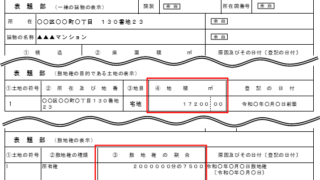

相続関係情報土地家屋の評価方法(相続税・贈与税) 土地は、原則として、宅地、田、畑、山林などの地目ごとに評価します。土地の評価方法には、路線価方式と倍率方式があります。家屋は、固定資産税評価額に1.0を乗じて計算します。したがって、その評価額は固定資産税評価額と同じです。マンションは、敷地権(土地)の価額と区分所有する建物の価額の合計額により評価します。具体的には、敷地権(土地)の価額についてはマンションの敷地全体の価額にその区分所有する建物に係る敷地権の割合を乗じて評価し、区分所有する建物の価額については固定資産税評価額により評価します。 2023.09.03相続関係情報

相続税・贈与税親から金銭を借りた場合の贈与税の取り扱い 親と子、祖父母と孫など特殊の関係がある人相互間における金銭の貸借は、その貸借が、借入金の返済能力や返済状況などからみて真に金銭の貸借であると認められる場合には、借入金そのものは贈与にはなりません。しかし、その借入金が無利子などの場合には利子に相当する金額の利益を受けたものとして、その利益相当額は、贈与として取り扱われる場合があります。 2023.09.01相続税・贈与税

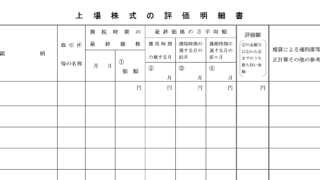

相続関係情報相続税における上場株式の評価 上場株式とは、金融商品取引所に上場されている株式をいいます。 上場株式は、その株式が上場されている金融商品取引所が公表する課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)の最終価格によって評価します。ただし、課税時期の最終価格が、次の3つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価します。 2023.08.31相続関係情報

相続関係情報相続税における私道の評価方法 私道のうち、公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合に該当するものは、その私道の価額は評価しないことになっています。専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合に該当する私道の価額は、その宅地が私道でないものとして路線価方式または倍率方式によって評価した価額の30パーセント相当額で評価します。 2023.08.30相続関係情報

相続関係情報相続税の申告を依頼する際の税理士の選び方 市役所等の無料相談の講師を行なっている際に「相続税を依頼する税理士をどのように選べば良いか?」という質問が多く見受けられます。そこで、相続税に強みのある弊所が日頃考えている、「相続税の申告を依頼する際の税理士の選び方のポイント」をご紹介したいと思います。 2023.08.29相続関係情報

相続関係情報巷で流行っている所謂「相続税の還付ビジネス」の背景 ネット上でもよく広告を見ますが、既に申告済の相続税の確定申告書を見直して税務署に還付金を請求するビジネスモデルです。ほとんどの場合、成功報酬型で、土地の評価や同族会社の評価の見直しにより更正の請求を行い、還付される税額の何割かを報酬とするモデルです。 2023.08.28相続関係情報

相続関係情報親の土地に子供が家を建てたときの贈与税の取り扱い 土地の貸し借りが行われる場合に、借主は地主に対して地代を支払います。 権利金の支払が一般的となっている地域においては、借地権の設定の際に地代のほか権利金などの一時金を借地権設定の対価として支払うのが通例です。しかし、例えば、親族間で親の土地に子供が家を建てたときに地代や権利金を支払うことは通常ありません。 2023.08.27相続関係情報

相続関係情報複数の人から贈与を受けたときの基礎控除の金額(暦年課税) 暦年課税の場合、贈与税はその年の1月1日から12月31日までの1年間に、贈与により取得した財産の価額の合計額から基礎控除額の110万円を控除した残りの額に対して課税されます。この場合の基礎控除額は、贈与をした人ごとではなく、贈与を受けた人ごとに1年間で110万円となります。 したがって、1年間に複数の人から贈与を受けた場合、その贈与を受けた財産の価額の合計額から控除できる基礎控除額は贈与者の人数に関わらず110万円となります。 2023.08.26相続関係情報

相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続税・贈与税

相続税・贈与税 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報