住宅取得資金等贈与の変遷について

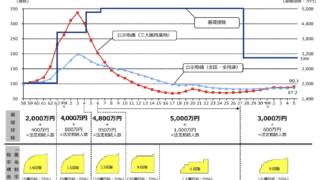

住宅取得資金等贈与の制度は現在も続いておりますが、5分5乗方式という贈与税の軽減措置まで含めると40年近い歴史があります。平成15年の相続時精算課税創設に伴い、通常の場合は2,500万円である特別控除を、住宅取得等資金の贈与については1,000万円を上乗せし3,500万円まで贈与税が非課税になる(相続時に持ち戻して相続税は課税される)制度が導入されました。その後、平成21年から現在まで形を変えて続いている「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の制度が導入されました。

相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報