建物の相続税評価額は、毎年届く固定資産税の紙に記載がされている固定資産税評価額をそのまま使用します。

しかし、リフォーム工事をした場合の建物の相続税評価額については、この限りではありません。

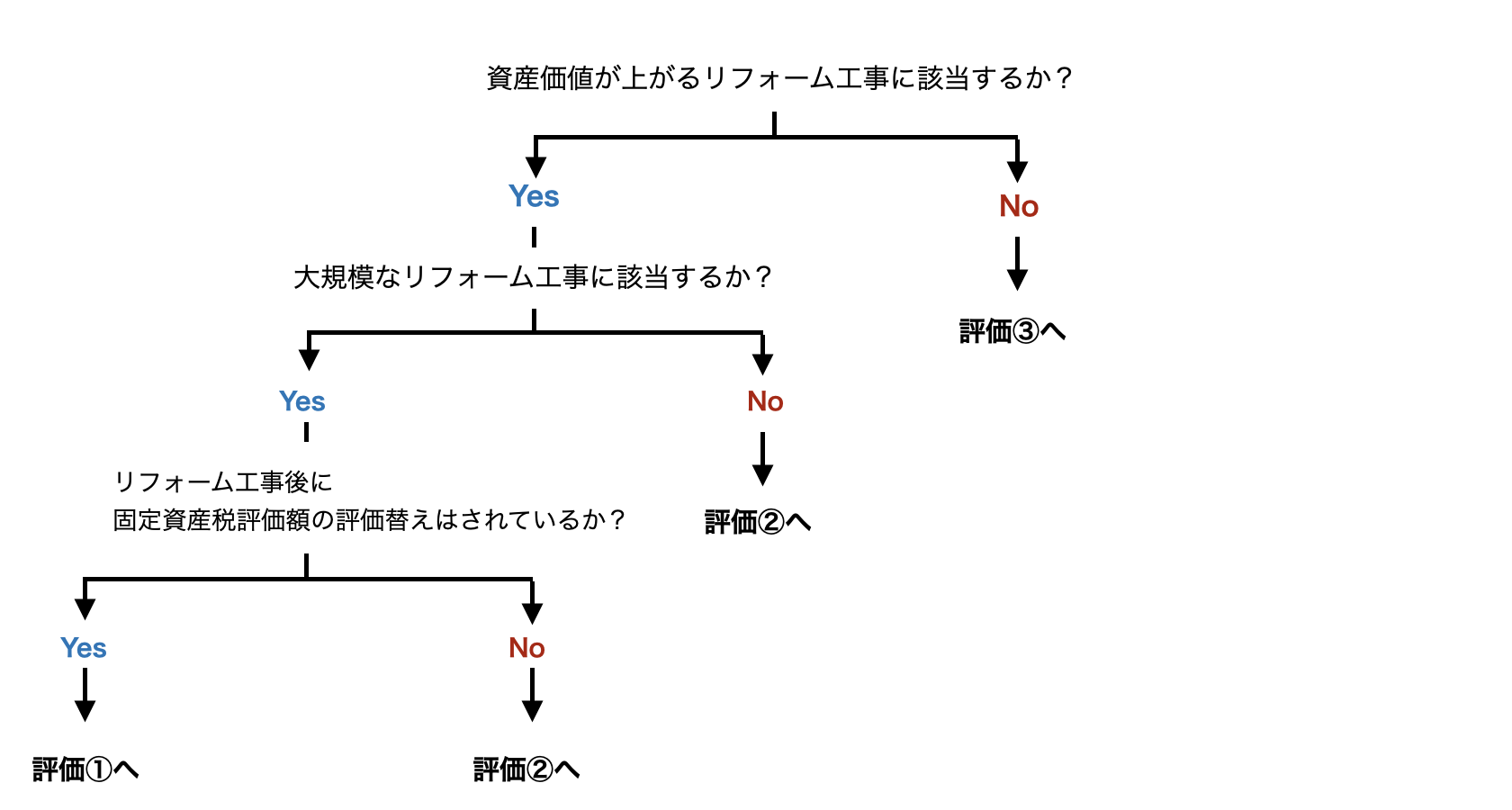

フローチャートで判定

評価①

固定資産税評価額で評価

リフォーム工事は、既に、固定資産税評価額に反映されています。

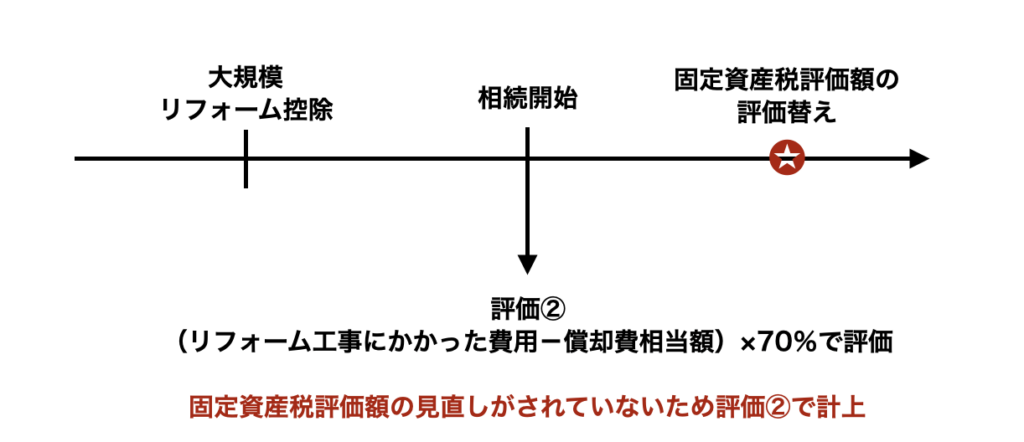

評価②

(リフォーム工事にかかった費用-償却費相当額)×70%で評価

国税庁質疑応答事例「増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」に準じて評価をすることになります。

増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価

【照会要旨】

所有する家屋について増改築を行いましたが、家屋の固定資産税評価額が改訂されていないため、その固定資産税評価額が増改築に係る家屋の状況を反映していません。このような家屋は、どのように評価するのでしょうか。【回答要旨】

増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない場合の家屋の価額は、増改築等に係る部分以外の部分に対応する固定資産税評価額に、当該増改築等に係る部分の価額として、当該増改築等に係る家屋と状況の類似した付近の家屋の固定資産税評価額を基として、その付近の家屋との構造、経過年数、用途等の差を考慮して評定した価額(ただし、状況の類似した付近の家屋がない場合には、その増改築等に係る部分の再建築価額から課税時期までの間における償却費相当額を控除した価額の100分の70に相当する金額)を加算した価額(課税時期から申告期限までの間に、その家屋の課税時期の状況に応じた固定資産税評価額が付された場合には、その固定資産税評価額)に基づき財産評価基本通達89(家屋の評価)又は93(貸家の評価)の定めにより評価します。

なお、償却費相当額は、財産評価基本通達89-2(文化財建造物である家屋の評価)の(2)に定める評価方法に準じて、再建築価額から当該価額に0.1を乗じて計算した金額を控除した価額に、その家屋の耐用年数(減価償却資産の耐用年数等に関する省令に規定する耐用年数)のうちに占める経過年数(増改築等の時から課税時期までの期間に相当する年数(その期間に1年未満の端数があるときは、その端数は、1年とします。))の割合を乗じて計算します。【関係法令通達】

出典:国税庁HP https://www.nta.go.jp/law/shitsugi/hyoka/19/01.htm

財産評価基本通達 5、89、89-2(2)、93

減価償却資産の耐用年数等に関する省令

なお、償却費相当額は、リフォーム工事にかかった費用×90%×経過年数/耐用年数で算出します。

- ※経過年数:リフォーム工事をした日から死亡日までの年数で、1年未満の端数は切り上げます。

- ※耐用年数:減価償却資産の耐用年数等に関する省令による耐用年数で計算をします。

評価③

財産計上する必要なし

通常の修繕と資本的支出

フローチャートを詳細に解説します。

フローチャートをご覧頂いてわかる通り、通常の修繕に該当する工事については、財産計上する必要はありません。

つまり、重要となるのが、リフォーム工事が通常の修繕にあたるか、資産価値を増加させる工事(所謂「資本的支出」)にあたるかの判断です。

- 通常の修繕

- 雨漏りの修繕

- 外壁塗装

- 壁紙の張替え

つまり、建物の経年劣化した部分を直して維持管理していくための工事や、壊れた部分を修理するための原状回復工事は”通常の修繕”に該当するというわけです。

- 資産価値を増加させる工事

- 床面積が増える増築工事

- 間取りの変更やバリアフリー化

- キッチンやお風呂場、トイレなどの交換

- 建物と構造上一体となっている設備の変更

つまり、建物の使用可能な年数の延長が想定されるような工事や元の設備よりもグレードの高い設備に取り換えるような工事は”資産価値を増加させる工事(資本的支出)”に該当するというわけです。

大規模リフォームと小規模リフォーム

資産価値を増加させる工事(資本的支出)は、さらに大規模リフォーム工事と小規模リフォーム工事に分類されますが、確認申請が必要になる大規模リフォーム工事か建築確認が必要ない小規模リフォームかは建築基準法で明確に定められています。

リフォームを行う場合は、一般的な木造2階建ての住宅であれば確認申請は不要で、木造3階建てや鉄骨2階建ての住宅では、大規模な工事を行う場合にのみ確認申請が必要となります。

また、増築を行う場合は、準防火・防火地域内であれば面積に関わらず確認申請が必要になりますが、準防火・防火地域外の住宅であれば10㎡を超える場合にのみ確認申請が必要となります。

なお、1戸の住戸でマンション全体の「過半」を超えるようなリフォームを行うことが現実的に考えづらいので、基本的にマンションのリフォームには確認申請が不要だと考えて問題ありません。

「木造2階建て」でリフォームを行う場合

「4号建築物」と呼ばれる小規模な建築物であれば、「大規模の修繕・模様替え(リフォーム)」を行う際の確認申請は不要です。

なお、「4号建築物」とは以下の通りです。

2階建て以下、延べ面積500㎡以下、高さ13m以下、軒の高さ9m以下の「木造建築物」

平屋建て、延べ面積が200㎡以下の「非木造建築物」

つまり、一般的な木造2階建ての住宅であれば、リフォームを行う場合の確認申請は不要となります。「鉄骨2階建てや木造3階建て」でリフォームを行う場合

「4号建築物」以外の住宅(鉄骨2階建てや木造3階建ての住宅)では、小規模なリフォームであれば確認申請が不要ですが、「大規模の修繕・模様替え(リフォーム)」を行う場合には確認申請が必要です。ここでの「大規模の修繕・模様替え」とは、「主要構造部(壁、柱、床、はり、屋根又は階段)の一種以上について行う過半の修繕・模様替え」と定義されます。

壁紙を張り替えるような小規模なリフォームであれば確認申請は不要ですが、階段の位置を変更したり、柱や壁を大幅に変更したりするような大規模なリフォームであれば確認申請が必要になります。「増築」を行う場合

木造2階建てのような「4号建築物」であっても、鉄骨2階建てや木造3階建てのような「4号建築物」以外の建物であっても、「増築」は基本的に確認申請が必要です。

ただし、土地と増築する規模によって確認申請が不要になる場合があります。

それは、準防火・防火地域以外の土地で10㎡以下の増築を行う場合です。

土地には準防火・防火地域が定められています。一般的に都市部の建物密集地は火災による延焼を抑えるため防火地域に指定され、延焼を防止する措置が義務づけられているのです。

その一環で準防火・防火地域では増築時に常に確認申請が必要とされています。

一方で準防火・防火地域に指定されていない地域では10㎡を超える場合のみに確認申請が必要とされています。

大規模リフォーム工事は、市区町村への「建築確認申請」を行う必要があります。

この「建築確認申請」を行うと、工事完了時に、原則、家屋調査が行われ、次の評価替えのタイミングで、固定資産税評価額の見直しが行われます。

つまり、大規模リフォーム工事後に、固定資産税評価額の評価替え年度を迎えていなければ、建物とは別に、リフォーム工事を評価②により財産計上する必要があります。

一方で、大規模リフォーム工事後に、固定資産税評価額の評価替え年度を迎えていれば、リフォーム工事は建物に含まれていることを意味するので、財産計上する必要はありません。

また、小規模リフォームは、原則、建築確認申請は不要なため、市区町村がリフォーム工事を行ったことを把握しようがないため、資産の価値が増加しているにも関わらず、リフォーム工事が固定資産税評価額に反映されることがありません。そのため、建物とは別に評価②の方法で、財産計上する必要があります。

参考;固定資産税評価額の評価替え

出典:福岡市HP「固定資産の評価替えとは何ですか?」

土地と家屋については、原則として、3年ごとに評価額(価格)の見直しを行います。この評価額を見直すことを「評価替え」といい、評価を見直す年度を「基準年度」といいます(平成30年度、令和3年度などの3の倍数年度)。

基準年度の評価額は本来3年度間据え置きますが、令和4年度・令和5年度において土地の地目変換や家屋の増改築などがあった場合は、基準年度以外の年度でも評価額の見直しを行います。

また、令和4年度・令和5年度において地価下落があり、令和3年度の評価額を据え置くことが適当でない土地は、評価額の修正を行います。