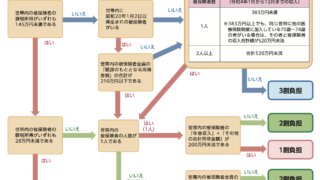

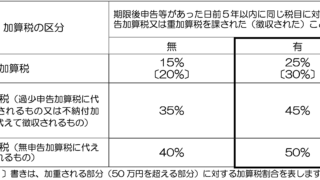

短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置

期限後申告等(注)があった場合において、その期限後申告等があった日の前日から起算して5年前の日までの間に、その期限後申告等に係る税目について無申告加算税(調査による 更正又は決定の予知後に課されたものに限ります。)又は重加算税を課された(徴収された) ことがあるときは、その期限後申告等に基づき課する(徴収する)無申告加算税又は重加算税の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額になります。

お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報