令和4年度税制改正により、納税地の特例制度等について、次の見直しが行われています。

① 納税地の変更に関する届出書について、その提出を不要とする。

② 納税地の異動があった場合に提出することとされている届出書について、その提出を不要とする。

そして、上記の改正は、令和5年1月1日以後の納税地の変更等について適用することとされています。

出典:「令和4年12月 国税庁 納税地の特例等に関する手続の変更について」

1 従来の手続

⑴ 納税地の異動

納税義務者は、その所得税・消費税の納税地に異動(例:納税地である住所地を転居に伴い異動する場合)があった場合には、その納税地の異動があった後遅滞なく、その異動前の納税地の所轄税務署長に対し、 「所得税・消費税の納税地の異動に関する届出書」を提出しなければならないこととされています。

⑵ 納税地の変更

納税地は一般的に納税義務者が国内に住所を有する場合はその住所地と、国内に住所を有せず、居所を有する場合はその居所地とされておりますが、次のとおり、 「納税地の特例」として、居所地又は事業所等の所在地を納税地とする納税地の変更をすることができます。

(イ) 国内に住所のほか居所を有する納税義務者は、その住所地に代えてその居所地を納税地にすることができます。

(ロ) 国内に住所又は居所を有し、かつ、その住所地又は居所地以外の場所にその営む事業に係る事業所等を有する納税義務者は、その住所地又は居所地に代えてその事業所等の所在地を納税地とすることができます。

上記(イ)又は(ロ)の適用を受けようとする者は、その特例を受けることによる変更前の納税地の所轄税務署長に対し、 「所得税・消費税の納税地の変更に関する届出書」を提出しなければならないこととされています。

2 令和4年度税制改正の概要

令和4年度税制改正に伴い、納税義務者が納税地を異動又は変更した場合の手続に関して見直しが行われ、異動後及び変更後の納税地については、国税当局において、提出された確定申告書等に記載された内容等から把握可能であることを踏まえ、令和5年1月1日以後は、

・ 所得税・消費税の納税地の異動に関する届出書

・ 所得税・消費税の納税地の変更に関する届出書

について、その提出が不要とされました。

3 令和5年1月1日以後における納税地の異動又は変更がある場合の手続

上記2のとおり各届出書の提出が不要となったことに伴い、納税地の異動又は変更がある場合は、次により手続を行うこととなります。

①納税地の異動がある場合は、異動後の納税地を所得税又は消費税の申告書に記載します。

②納税地の変更を行う場合は、変更後の納税地を所得税又は消費税の申告書に記載します。 (注1)

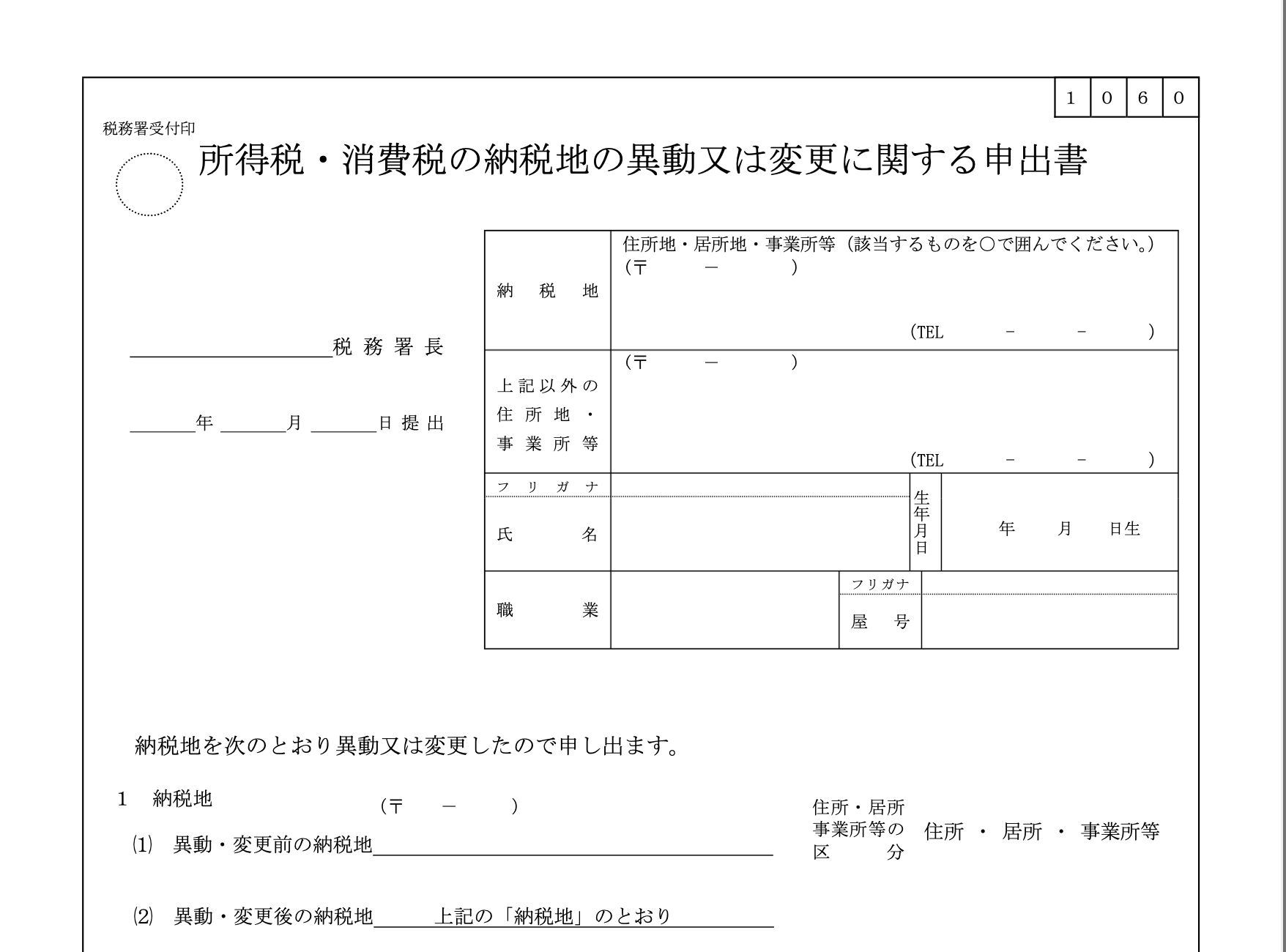

ただし、国税当局からの各種送付文書の送付先の変更等のため、年の途中で納税地の異動又は変更をする意思があるときは、 「所得税・消費税の納税地の異動又は変更に関する申出書」を提出することができます。(注2)

(注1)居所地又は事業所等の所在地を納税地へ変更した場合において、その後、住所地を納税地とする申告書を提出したときは、居所地又は事業所等の所在地を納税地とする変更について取りやめたものとして取り扱います。

(注2)国税当局からの各種文書の送付先は、原則として、納税地宛に送付することとしています。

なお、「所得税・消費税の納税地の異動又は変更に関する申出書」は、令和5年1月4日から国税庁ホームページに掲載されています 。