東京都後期高齢者医療広域連合作成の「【令和5年6月版】後期高齢者医療制度のしくみ」を基に譲渡所得があった場合の医療費の窓口負担の増加について考察します。

75歳以上(一定の障害がある方は 65 歳以上)の方を対象とする医療制度である後期高齢者医療制度において、譲渡所得があった場合、窓口負担の金額が1割負担から3割負担になる可能性が高いです。

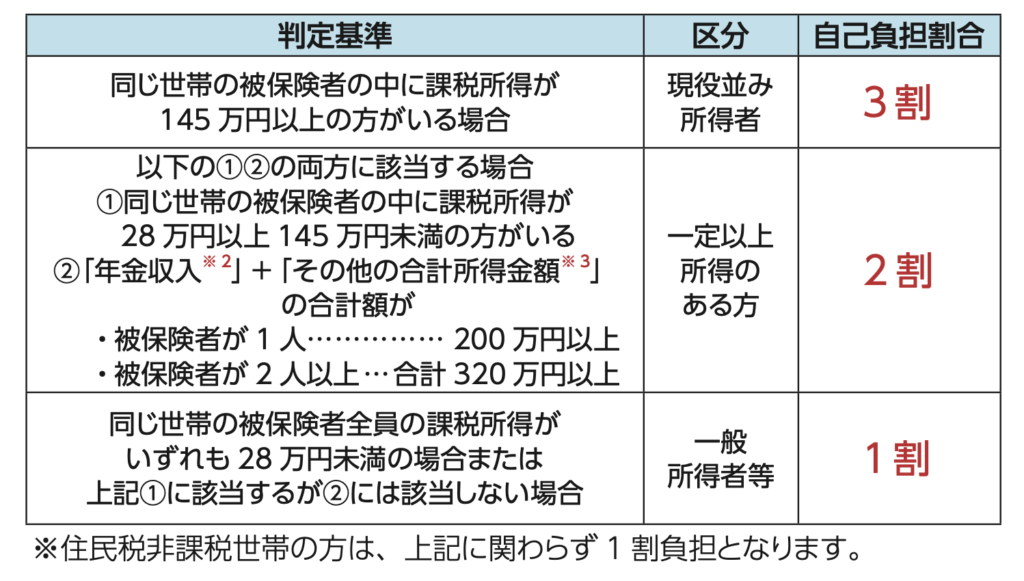

医療機関等の窓口では、医療費等の一部を自己負担分として支払います。自己負担割合は毎年8月1日に所得等をもとに判定します。 令和5年8月1日からの自己負担割合は、令和5年度の住民税課税所得※1( 以下、「課税所得」) をもとに判定しています。

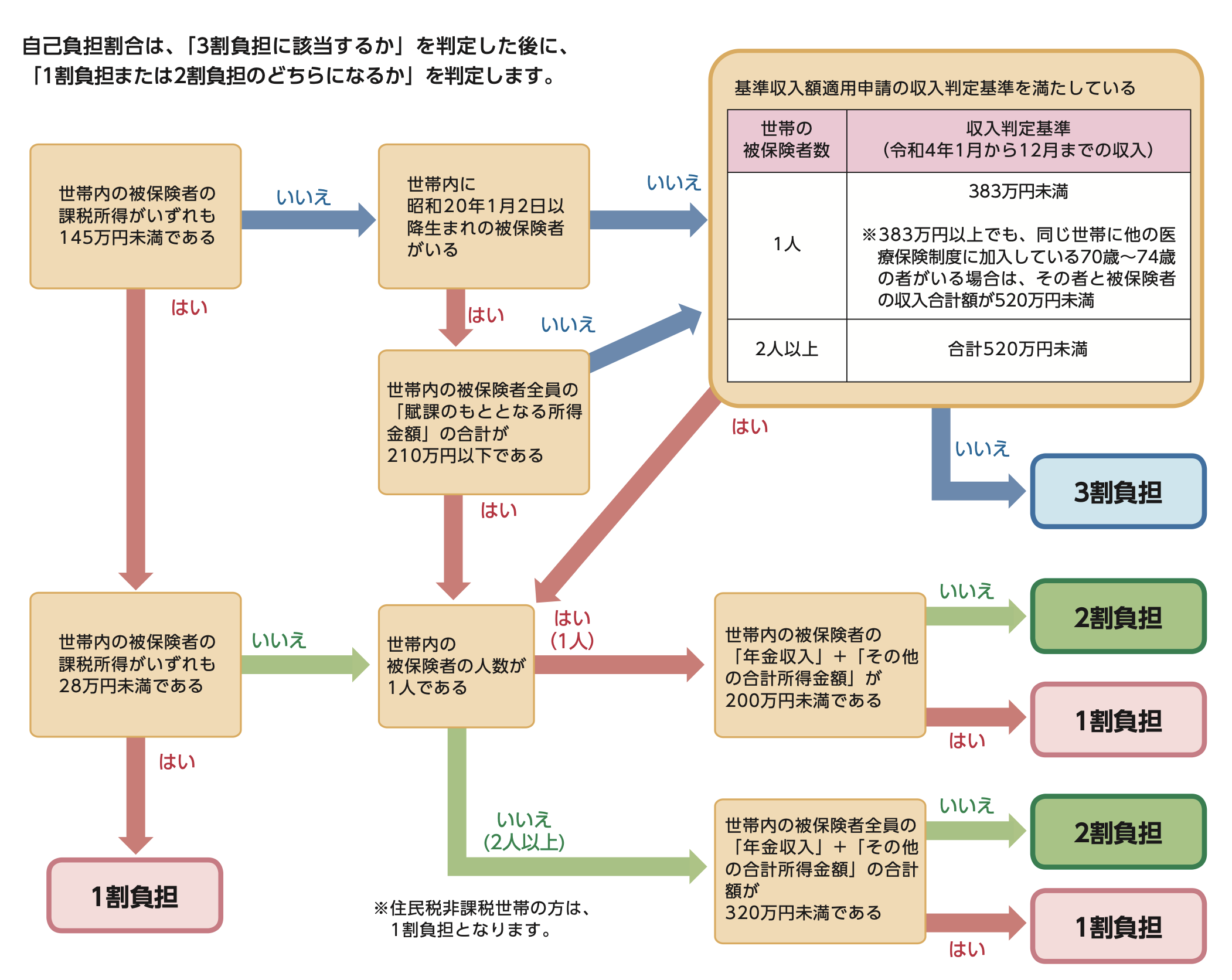

自己負担割合の判定の流れ

上記のフローチャートで判断していくことになりますが、75歳以上で、住民税課税所得が145万円以上の場合、収入基準での判定が加わることから、譲渡所得があった場合にはかなりの確率で3割負担になると思っておいてよさそうです。

参考

※1 「住民税課税所得」とは、総所得金額等から各種所得控除を差し引 いて算出したものをいいます。お住まいの市区町村から送付される 住民税納税通知書等で確認できます(「課税標準」や「課税される所得 金額」など)。

前年(1月~7月は前々年)の12月31日現在において世帯主で あって、同日現在において同一世帯に合計所得金額(給与所得が含 まれる場合は、給与所得控除後さらに10万円を控除して計算。0円 を下回る場合は0円として計算)が38万円以下である19歳未満の世 帯員がいる場合、その世帯主であった被保険者は、自己負担割合の 判定にあたって次の金額を課税所得から控除します。

・世帯員の年齢が16歳未満の場合は、1人につき33万円

・世帯員の年齢が16歳以上19歳未満の場合は、1人につき12万円

※2 「年金収入」とは、公的年金控除等を差し引く前の、公的年金等の 収入金額です。遺族年金や障害年金は含みません。

※3 「その他の合計所得金額」とは、合計所得金額(給与所得は給与所 得控除後さらに10万円を控除した額、長期(短期)譲渡所得は特別 控除が受けられる場合は特別控除後の額)から公的年金等に係る雑所得を差し引いた後の金額です。