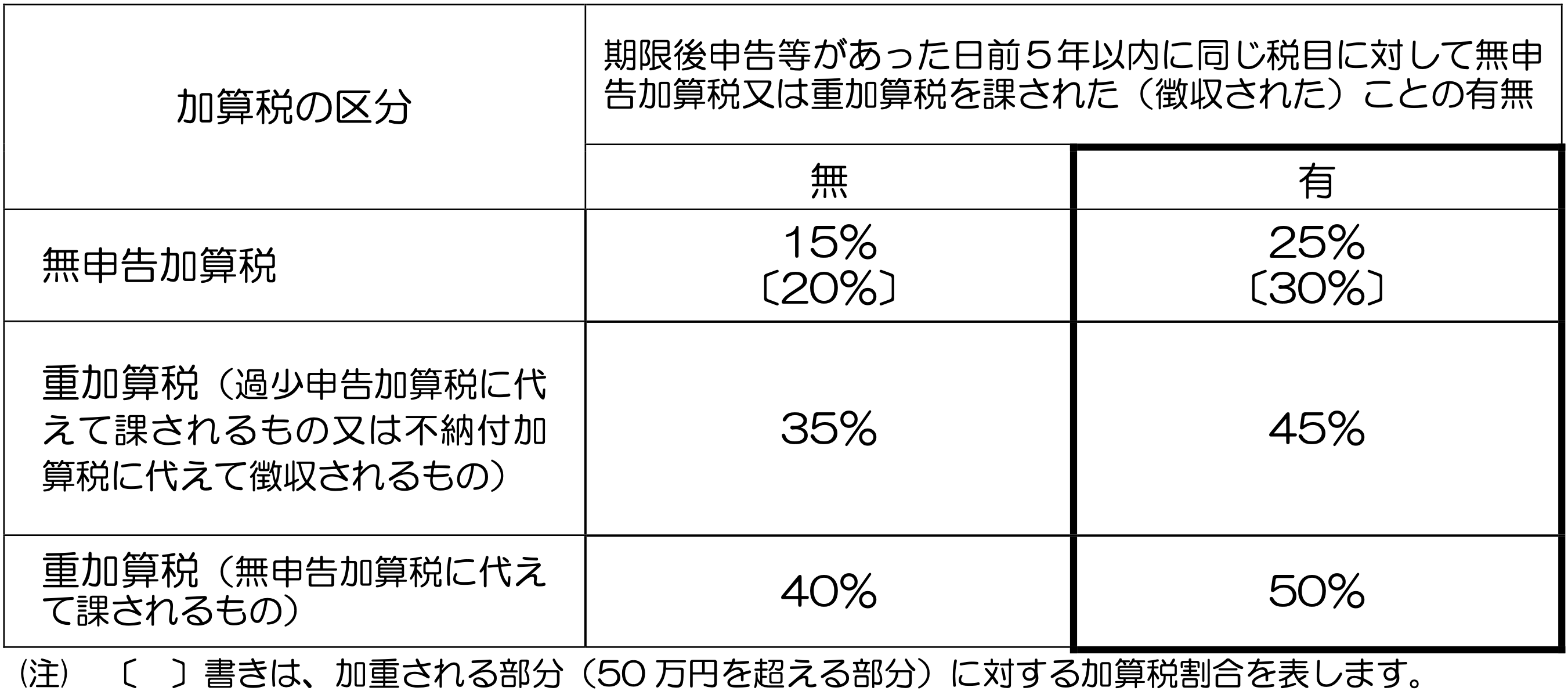

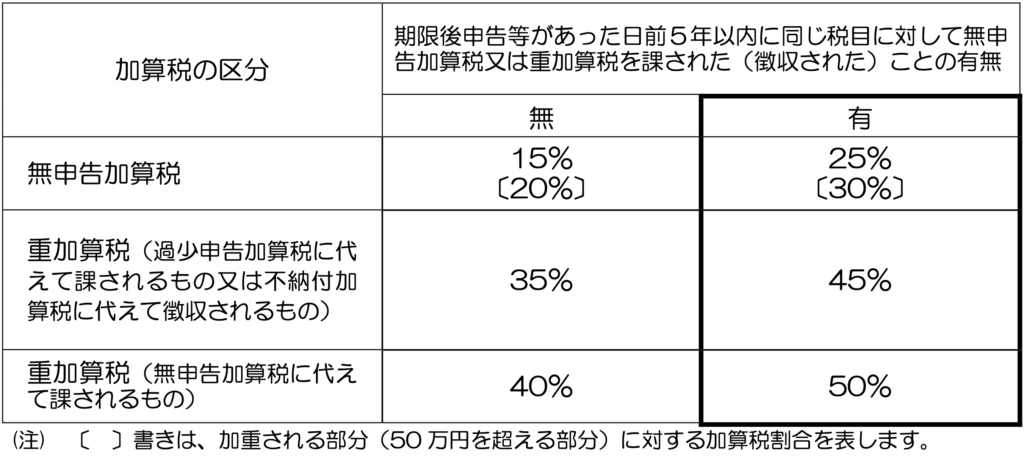

期限後申告等(注)があった場合において、その期限後申告等があった日の前日から起算して5年前の日までの間に、その期限後申告等に係る税目について無申告加算税(調査による 更正又は決定の予知後に課されたものに限ります。)又は重加算税を課された(徴収された) ことがあるときは、その期限後申告等に基づき課する(徴収する)無申告加算税又は重加算税の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額になります。

- (注) 期限後申告等とは、①期限後申告書又は修正申告書の提出(更正又は決定を予知してされたも のに限ります。)、②更正又は決定の処分、③納税の告知又は告知を受けることなくされた納付をいいます。

この加重措置は、平成29年1月1日以後に法定申告期限等が到来する国税について、 期限後申告等があった場合に適用されます。そのため、平成28年12月31日以前に法定申告期限等が到来した国税に係る期限後申告等に基づき課される加算税には、この加重措置の適用はありません。

期限後申告等のあった日が加重措置適用の判定における基準日となるため、基準日から遡って5年以内に無申告加算税又は重加算税が課されたことがあるか否かの判定においては、平成28年12月31日以前に法定申告期限等が到来した国税に係る期限後申告等に基づき課された加算税を含めて判定されます。

過少申告加算税及び源泉所得税に係る不納付加算税については、上記の加重措置の適用はありません。