お役立ち情報

お役立ち情報調査通知を受けて修正申告等を行う場合の加算税

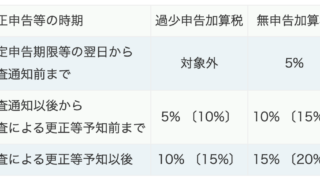

修正申告書(期限後申告に係るものを除きます。)が、調査通知以後に提出され、かつ、 その提出が調査による更正を予知してされたものでない場合には、その申告に基づいて納付 すべき税額に5%(期限内申告税額と50万円のいずれか多い額を超える部分は10%)の割合を乗じて計算した金額に相当する過少申告加算税が課されます。

お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報