相続関係情報「法定相続情報証明制度」の活用について 平成29年5月29日(月)から,全国の登記所(法務局)において,各種相続手続に利用 することができる「法定相続情報証明制度」がスタートしました。 この制度を利用することで,各種相 続手続で戶籍謄本の束を何度も出し直す必要がなくなります。 2023.08.11相続関係情報

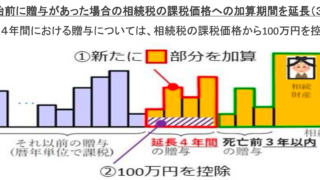

相続関係情報相続開始前に贈与があった場合の相続税の課税価格への加算対象期間等の見直し 相続税の計算上加算する生前贈与の 期間延長 ①相続開始前に贈与があった場合の相続税の課税価格への加算期間を延長(3年⇒7年)、②延長した4年間における贈与については、相続税の課税価格から100万円を控除 令和6年1月1日以後に贈与により取得する財産にかかる相続税に適用 ⇒令和9年1月1日以後の相続から加算期間が徐々に延長 ⇒7年分が加算されるのは令和13年1月1日以降の相続から 2023.08.09相続関係情報

相続関係情報相続時精算課税制度の見直し(令和5年度税制改正) 令和5年度税制改正により、相続税法及び租税特別措置法の一部が改正されました。主な改正の内容は次のとおりです。①相続時精算課税に係る基礎控除の創設、②相続時精算課税に係る土地又は建物の価額の特例の創設、③暦年課税による生前贈与の加算対象期間等の見直し 2023.08.09相続関係情報

相続関係情報相続税額の2割加算 相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった孫(直系卑属)を含みます。)および配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。 2023.08.07相続関係情報

相続関係情報相続財産から控除できる葬式費用 次のような費用は、遺産総額から差し引く葬式費用には該当しません。 (1) 香典返しのためにかかった費用 (2) 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用 (3) 初七日や法事などのためにかかった費用 2023.08.07相続関係情報

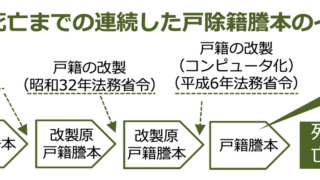

相続税・贈与税被相続人の出生から亡くなるまでの戸除籍謄本 相続人を特定するためには,被相続人(亡くなられた方)の全ての戸除籍謄本を漏れなく確認する必要があります。戸籍は,被相続人が生まれてから結婚による分籍や転籍,戸籍のコンピュータ化による改製などにより,複数種類にわたる場合があります。 市区町村... 2023.04.17相続税・贈与税相続関係情報

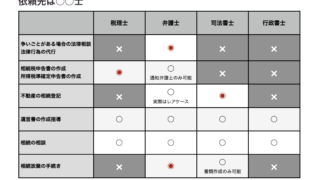

相続税・贈与税依頼先は○○士 ポイント 相続が発生した場合に関係してくる主な士業には、税理士、弁護士、司法書士、行政書士などがあります。 それぞれの士業には専門分野があり、皆さんが置かれている状況によって相談すべき士業が異なります。 ポイントは、①争いの有無、②相... 2023.04.17相続税・贈与税相続関係情報

相続税・贈与税相続税申告の計算の仕組み 亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。 1.課税価格の計算 相続や遺贈によって取得した財産(相続財産)の価額と、みなし相続財産の価額を合計します。ま... 2023.04.17相続税・贈与税相続関係情報

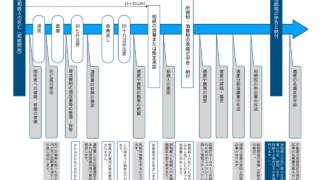

相続税・贈与税相続開始後の申告までのスケジュール 相続税の申告には、相続人の確認、遺言の有無、遺産と債務の確認、遺産の評価、遺産の分割などの手続きが必要です。 1.最初に行う手続き 個人が死亡した場合、遺族はその事実を知った日から7日以内に医師の死亡診断書又は死体検案書を添付し市区町村に... 2023.04.17相続税・贈与税相続関係情報

お客様の声お客様の声(相続税申告) 「母の相続に関しまして大変お世話になり、心よりお礼申し上げます。相続に関しまして右も左もわからない私どもに懇切丁寧に進めて頂き、改めてご縁を頂きましたこと感謝申し上げます。おかげさまでスムーズに進み無事に終えることができて安堵致しております。」(70代 女性 Hさん) 2023.04.17お客様の声相続税・贈与税

相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税 お客様の声

お客様の声