相続関係情報

相続関係情報相続税がかかる財産とかからない財産

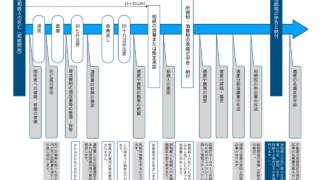

相続税は、原則として、死亡した人の財産を相続や遺贈(死因贈与を含みます。)によって取得した場合に、その取得した財産にかかります。この場合の財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。

相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報

相続関係情報 相続関係情報 相続関係情報

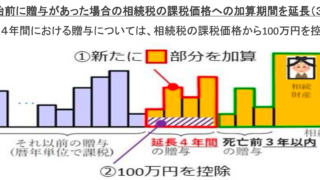

相続関係情報 相続関係情報 相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税 相続税・贈与税

相続税・贈与税