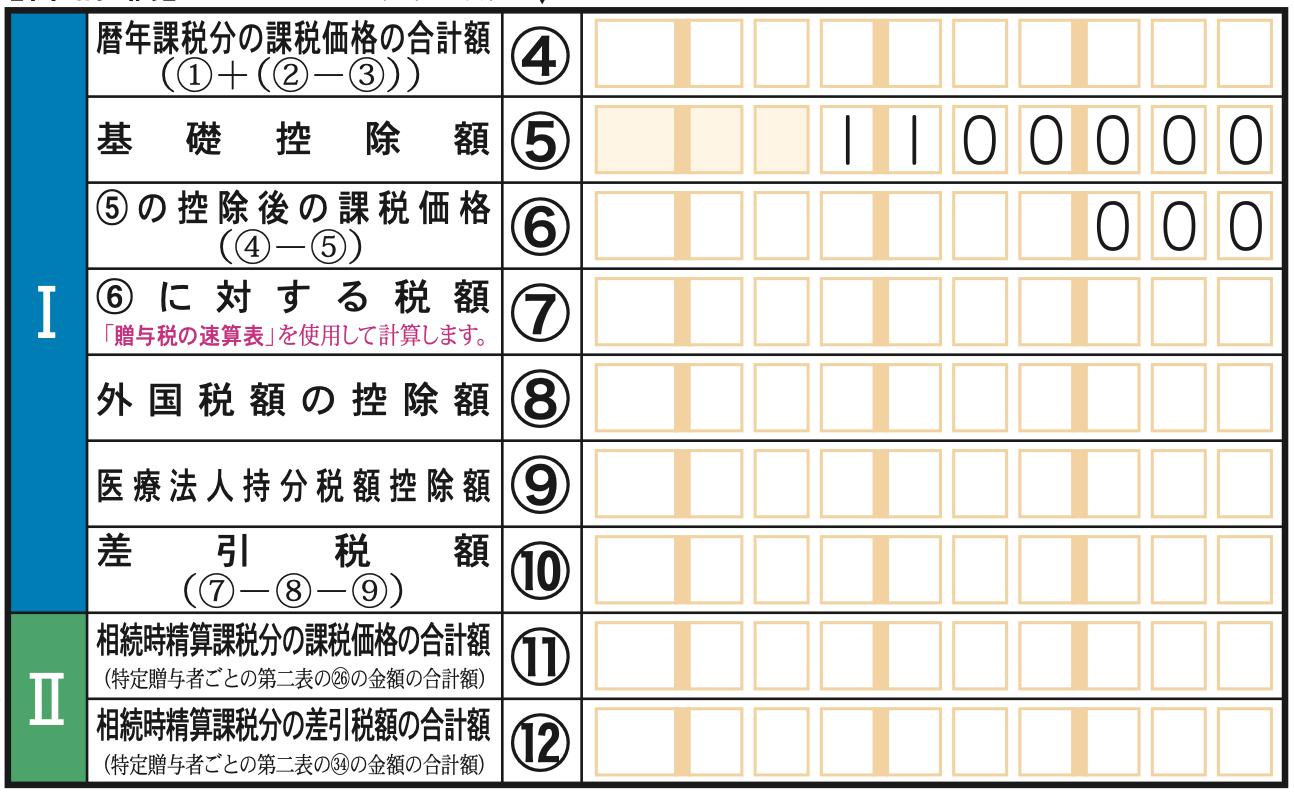

暦年課税の場合、贈与税はその年の1月1日から12月31日までの1年間に、贈与により取得した財産の価額の合計額から基礎控除額の110万円を控除した残りの額に対して課税されます。この場合の基礎控除額は、贈与をした人ごとではなく、贈与を受けた人ごとに1年間で110万円となります。

したがって、1年間に複数の人から贈与を受けた場合、その贈与を受けた財産の価額の合計額から控除できる基礎控除額は贈与者の人数に関わらず110万円となります。

相法21の2、21の5、

措法70の2の4

相続税法(贈与税の課税価格)

第二十一条の二 贈与により財産を取得した者がその年中における贈与による財産の取得について第一条の四第一項第一号又は第二号の規定に該当する者である場合においては、その者については、その年中において贈与により取得した財産の価額の合計額をもつて、贈与税の課税価格とする。

2 贈与により財産を取得した者がその年中における贈与による財産の取得について第一条の四第一項第三号又は第四号の規定に該当する者である場合においては、その者については、その年中において贈与により取得した財産でこの法律の施行地にあるものの価額の合計額をもつて、贈与税の課税価格とする。

3 贈与により財産を取得した者がその年中における贈与による財産の取得について第一条の四第一項第一号の規定に該当し、かつ、同項第三号若しくは第四号の規定に該当する者又は同項第二号の規定に該当し、かつ、同項第三号若しくは第四号の規定に該当する者である場合においては、その者については、その者がこの法律の施行地に住所を有していた期間内に贈与により取得した財産で政令で定めるものの価額及びこの法律の施行地に住所を有していなかつた期間内に贈与により取得した財産で政令で定めるものの価額の合計額をもつて、贈与税の課税価格とする。

4 相続又は遺贈により財産を取得した者が相続開始の年において当該相続に係る被相続人から受けた贈与により取得した財産の価額で第十九条の規定により相続税の課税価格に加算されるものは、前三項の規定にかかわらず、贈与税の課税価格に算入しない。

(贈与税の基礎控除)

第二十一条の五 贈与税については、課税価格から六十万円を控除する。

租税特別措置法(贈与税の基礎控除の特例)

第七十条の二の四 平成十三年一月一日以後に贈与により財産を取得した者に係る贈与税については、相続税法第二十一条の五の規定にかかわらず、課税価格から百十万円を控除する。この場合において、同法第二十一条の十一の規定の適用については、同条中「第二十一条の七まで」とあるのは、「第二十一条の七まで及び租税特別措置法第七十条の二の四(贈与税の基礎控除の特例)」とする。

2 前項の規定により控除された額は、相続税法その他贈与税に関する法令の規定の適用については、相続税法第二十一条の五の規定により控除されたものとみなす。