巷で流行っている所謂「相続税の還付ビジネス」の背景について考えてみたいと思います。

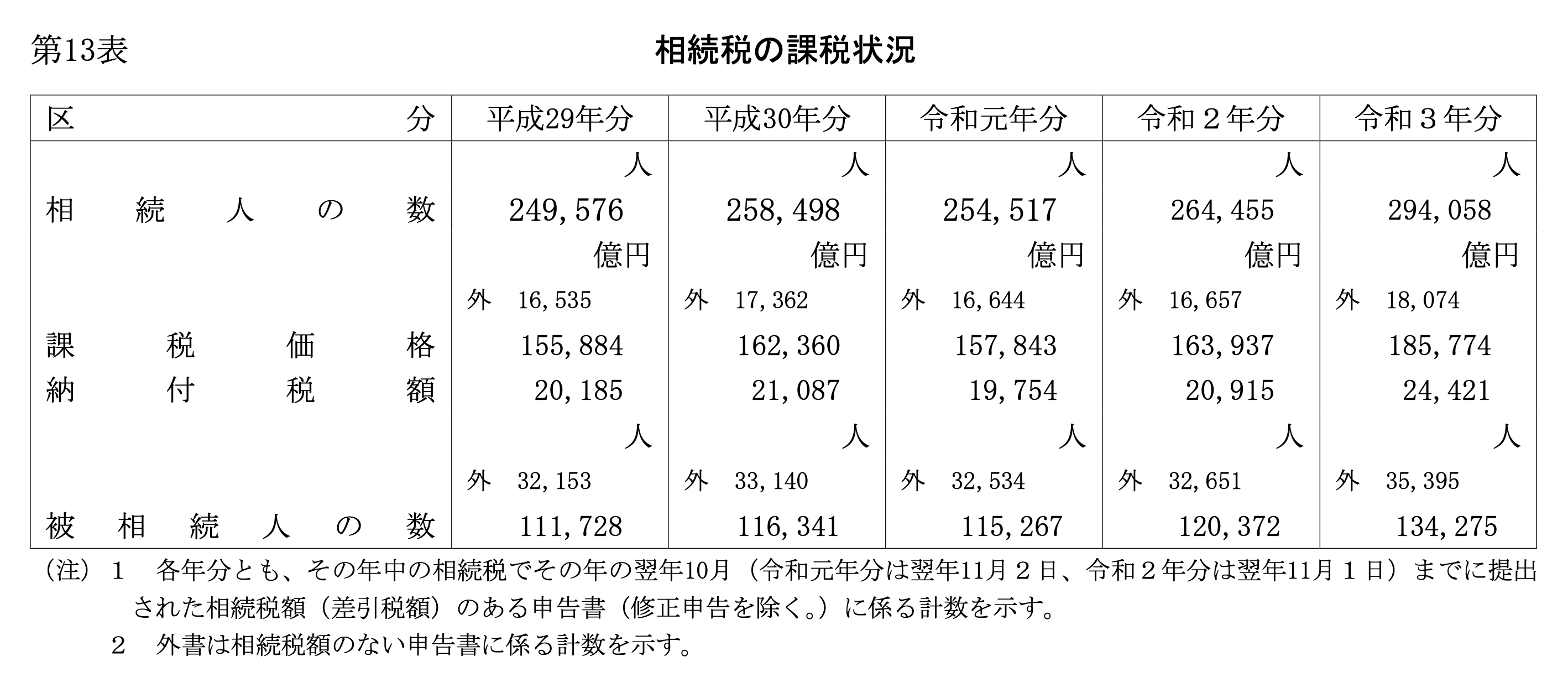

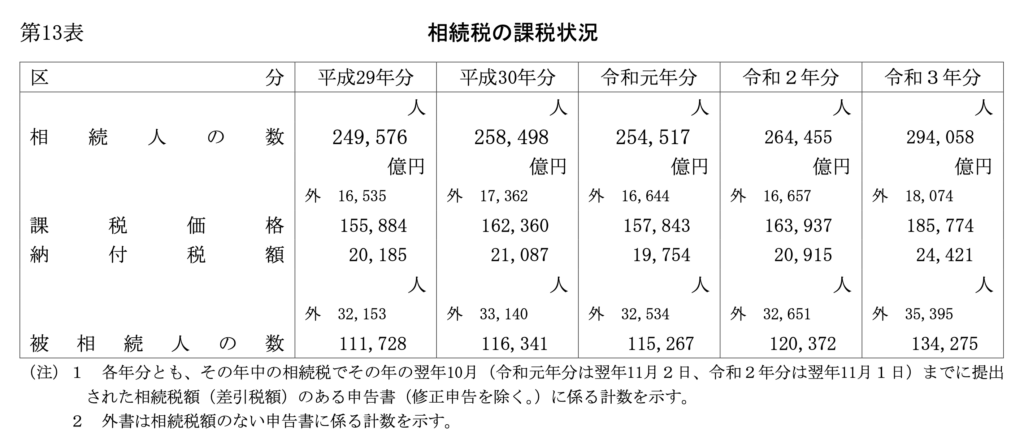

まず、前提として相続税の課税状況について、執筆時現在最新である国税庁発表の「第71回 事務年報 令和3年度」から引用します。

1 概要

相続税は、相続、遺贈又は相続時精算課税に係る贈与により財産を取得した個人に対して、その取得した財産の価額(相続時精算課税に係る贈与については贈与時の価額)を基に課税される。納税義務者は、被相続人について相続の開始があったことを知った日の翌日から10か月 以内に申告し、納税する。

なお、平成27年1月1日以後の相続等については、平成25年度税制改正により、基礎控除額の引下げ等が行われている。

2 申告の状況

令和3年中に相続開始のあった事案について申告をした相続人(課税価格のある者)の数は 34万1,090人であり、前年(30万7,425人)に比べて11.0%増加している。これを被相続人の数でみると、13万4,275人であり、前年(12万372人)に比べて11.6%増加している。

次に、申告による課税価格は、18兆5,774億円であり、前年(16兆3,937億円)に比べて13.3%増加している。これを被相続人1人当たりでみると1億3,835万円であり、前年(1億3,619万円)に比べて216万円増加している。

また、納付すべき税額は、2兆4,421億円であり、前年(2兆915億円)に比べて16.8%増加している。

これを被相続人1人当たりでみると、1,819万円であり、前年(1,737万円)に比べて82万円 の増加となっている。

なお、相続税の課税財産(債務控除前)について種類別にその構成割合をみると、土地33.2%、 有価証券16.4%、現金・預貯金等34.0%、その他の財産(生命保険金等、家屋、事業用財産、家庭用財産、美術品等)16.4%である。

3 調査及び指導の状況

(1) 調査の状況

相続税の調査は、高額かつ多額の申告漏れがあると認められるものを中心に、預貯金、有価証券などの金融資産の把握に重点を置いて行った。 令和3事務年度において実地調査を行った件数は6,317件(前年5,106件)である。 このうち、課税財産について申告漏れがあった件数は5,532件(前年4,475件)であり、これは実地調査を行った件数の87.6%(前年87.6%)に当たる。 また、実地調査による申告漏れ額は、課税価格では2,230億円(前年1,785億円)であり、追徴税額では、560億円(前年482億円)である。

(2) 申告の指導状況

相続は偶発的に発生するものであるため、相続税の納税者には、一般に税法等になじみが薄い者が多い。

このため、パンフレット等の配布や、地方公共団体、税理士会等関係民間団体の協力及び国税庁ホームページを通じた広報活動を行い、相続税の周知に努めるとともに、相続税の課税が見込まれる者に対して、「相続税のあらまし」や「相続税の申告のためのチェックシート」 などを送付して、申告の仕方、相続財産の評価方法等について適切な指導を行い、適正な申告と納税がなされるよう配意した。

また、税理士の登録者数について調べたところ日本税理士連合会のHPによれば令和5年年7月末現在80,495名です。

さて、使用する数値の年度が異なるので単純には言えませんが、事務年報上の各年分の被相続人の数を日税連HP発表の令和5年年7月末時点での税理士の人数で割ると税理士1名当たりの被相続人の数が算出できます。相続税の場合ほとんどのケースで税理士が関与していると仮定して単純に算出すると各年分での「税理士1名当たりの被相続人の数」は、平成29年で111,728/80,495=1.39名、平成30年で116,341/80,495=1.45名、令和元年で1.43名、令和2年で120,373/80,495=1.50名、令和3年で134,275/80495=1.78名です。

この結果から、税理士1人当たり相続税の受任件数は、2件に満たないことがわかります。ホームページ上で相続税の経験が豊富である旨を謳っている税理士のうち、本当に相続税の経験が多い税理士が果たして何人いるのかを疑ってかかる必要があります。 ましてや、相続税の申告は所得税や法人税の申告とは異なり、財産のほぼ全てを税理士に話す必要があることから、受任に至る入口は、HPや広告によるものは少なく、信頼できる知人の紹介や自身の法人税や所得税の関与税理士であることが多いのが実態です。また、相続税の申告受任件数の絶対値が小さいこともあり、相続税業務の肝になる部分は税理士事務所の所長自らが行うことがほとんどであるため、特に開業税理士経験年数が少ない割に相続税の経験が豊富であると謳っている税理士や年齢が若い30代の税理士は疑ってみる必要があります。

前置きが長くなりましたが、本題の「相続税の還付ビジネス」についてお話をしていきたいと思います。

まず、「相続税の還付ビジネス」とはなんでしょう?

ネット上でもよく広告を見ますが、既に申告済の相続税の確定申告書を見直して税務署に還付金を請求するビジネスモデルです。ほとんどの場合、成功報酬型で、土地の評価や同族会社の評価の見直しにより更正の請求を行い、還付される税額の何割かを報酬とするモデルです。

こういったビジネスモデルが成立する背景には、いくつか原因があります。

一つ目は、すでに述べたように相続税業務の経験が少ない税理士が多く、相続税の申告件数は、税理士の人数で単純平均すれば年間に2件以下の申告件数しかないということが挙げられます。相続税業務の件数自体が少ないため、費用対効果の観点から、相続税業務に係る勉強をしていない、または続けていない税理士が少なからずいるということは否めません。

二つ目は、多くの税理士事務所で採用されている遺産総額に報酬料率を乗じて算出する報酬規定が挙げられます。遺産総額に報酬料率を乗じて算出する報酬規定では、相続財産の評価を下げることにより自らの報酬が下がってしまうというジレンマがあります。相続税業務における税理士の腕の見せ所は、いかに相続財産の評価を合法的に下げることができるかというところにあるのですが、財産の評価を下げれば下げる程、税理士報酬が少なくなるため、財産評価業務におけるモチベーションが下がることは想像できると思います。

三つ目は、所謂「相続税の還付ビジネス」ではダメ元で更正の請求を提出するケースも少なくないと考えられますが、当初の相続税申告業務を受任した税理士は、各種の特例を適用する際、後日の税務調査に備えて、保守的な運用をしがちであることが挙げられます。クライアントとの話し合いにもよりますが、所謂「グレー」な場合の特例の適用は、後日の税務調査で否認された場合にクライアントからのクレームにつながることから、税理士の多くは、消極的になることが予想されます。ただし、「自身のクライアントの相続税の税務調査を受けたことがない。」と公言しているような税理士は、税務署が調査に来ないくらい多めに相続税を支払っている可能性が高いので疑ってみる必要があります。

多くの皆さんにとって、相続税の申告は一生に一度あるかないかの経験です。ご家族の財産のほぼ全てを税理士に話す必要がある相続税の申告では、税理士との相性も重要です。信頼のできる税理士とよく話し合うことが大事ではないでしょうか。

最後に、弊所の考える相続税対策についてお話ししておきたいと思います。

相続専門の税理士事務所と称して、不動産業者が儲かるだけの相続税対策を勧める税理士事務所も少なくないですが、弊所では安易なマンション建設や不動産管理会社の設立は推奨していません。また、相続税の評価額を下げるために土地の価値自体を下げてしまうような遺産分割は本末転倒だと考えています。相続は、争族にならないことが最も重要であり、相続人の皆さんが納得出来る相続になるようお手伝いしたいと考えています。

弊所では、相続税対策の基本は暦年贈与の有効活用であると考えています。現在の贈与税の最低税率は、200万円以下の場合10%ですから、基礎控除110万円を考慮した場合、310万円を贈与した場合の実効税率は約6.5%となります。一方で相続税の最低税率は10%ですので、310万円の暦年贈与は有効であることがご理解いただけると思います。また、生前贈与は、遺留分減殺請求対策にも有効です。ご興味のある方は弊所までご連絡ください。

佐々木健国際税理士事務所

KEN SASAKI International Tax Accountant Office

小金井街道沿い 駐車場/エレベーター有

相続税も強い国税OBの税理士事務所

〒203-0032

東京都東久留米市前沢2-10-1シャレード21-305

e-mail: k-sasaki@dune.ocn.ne.jp

tel: 042-470-0272

◎ 詳細な地図はこちら