親名義の建物に子供が増築した場合、民法242条の付合の規定により、増築部分は建物の所有者(親)の所有物となります。

贈与税の課税

この場合、親が子供に対して対価を支払わないときには、親は子供から増築資金相当額の利益を受けたものとして贈与税が課税されることになります。

しかし、子供が支払った増築資金に相当する建物の持分を親から子供へ移転させて共有とすれば、贈与税は課税されません。

所得税の課税

なお、上記における親から子供への建物の持分の移転は、親から子供に対する譲渡となり、譲渡利益が生じるときは譲渡所得の課税対象になります。

この場合、共有とするための譲渡および親子間の譲渡であることから、居住用財産を譲渡した場合の特例は適用できません。

根拠法令等

民法242条

相法9、

所法33、

措法31の3、35、

措令20の3、

措通31の3-11、35-6

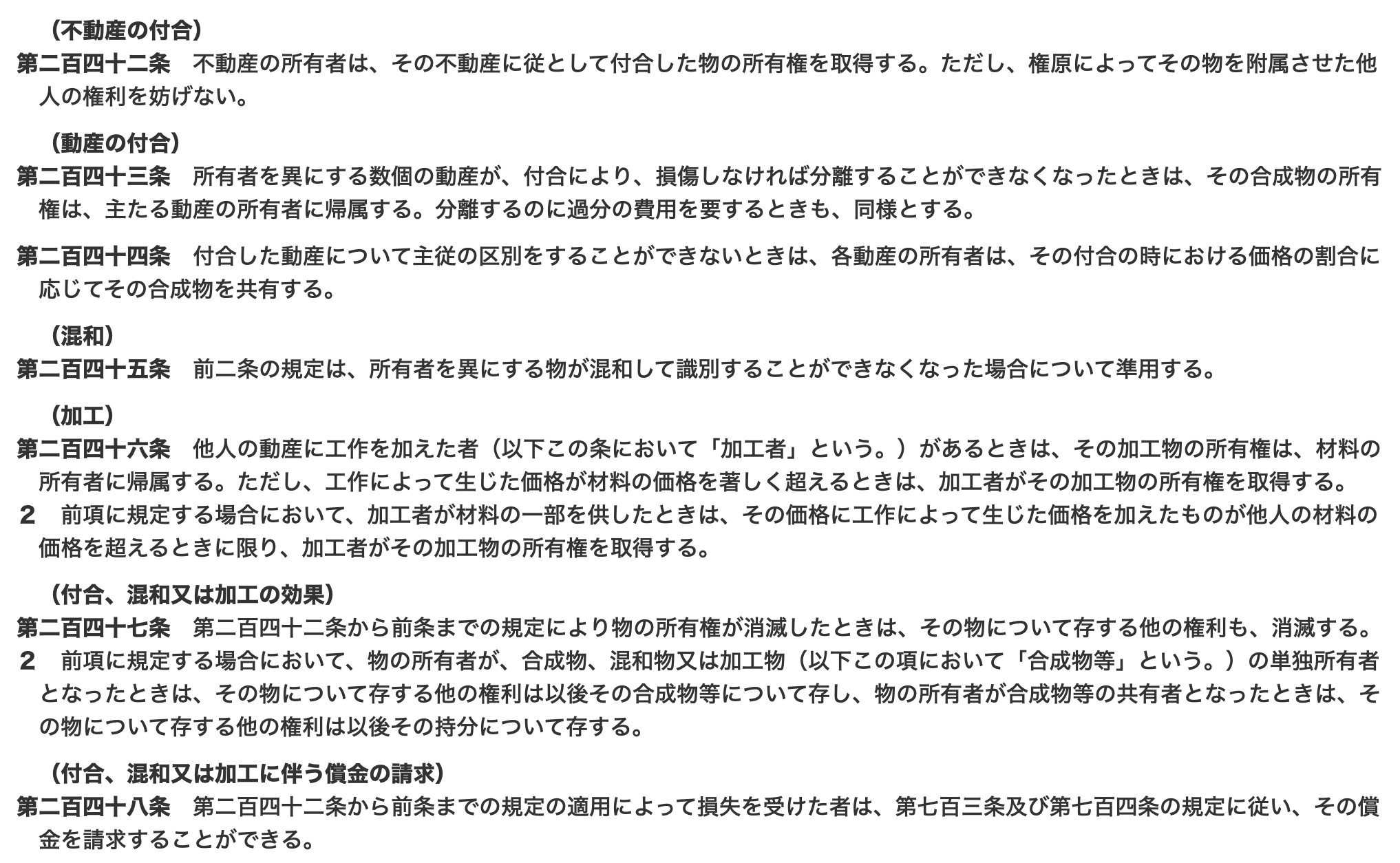

民法(不動産の付合)

第二百四十二条 不動産の所有者は、その不動産に従として付合した物の所有権を取得する。ただし、権原によってその物を附属させた他人の権利を妨げない。

相続税法

第九条 第五条から前条まで及び次節に規定する場合を除くほか、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額(対価の支払があつた場合には、その価額を控除した金額)を当該利益を受けさせた者から贈与(当該行為が遺言によりなされた場合には、遺贈)により取得したものとみなす。ただし、当該行為が、当該利益を受ける者が資力を喪失して債務を弁済することが困難である場合において、その者の扶養義務者から当該債務の弁済に充てるためになされたものであるときは、その贈与又は遺贈により取得したものとみなされた金額のうちその債務を弁済することが困難である部分の金額については、この限りでない。

所得税法(譲渡所得)

第三十三条 譲渡所得とは、資産の譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人に土地を長期間使用させる行為で政令で定めるものを含む。以下この条において同じ。)による所得をいう。

2 次に掲げる所得は、譲渡所得に含まれないものとする。

一 たな卸資産(これに準ずる資産として政令で定めるものを含む。)の譲渡その他営利を目的として継続的に行なわれる資産の譲渡による所得

二 前号に該当するもののほか、山林の伐採又は譲渡による所得

3 譲渡所得の金額は、次の各号に掲げる所得につき、それぞれその年中の当該所得に係る総収入金額から当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額を控除し、その残額の合計額(当該各号のうちいずれかの号に掲げる所得に係る総収入金額が当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額に満たない場合には、その不足額に相当する金額を他の号に掲げる所得に係る残額から控除した金額。以下この条において「譲渡益」という。)から譲渡所得の特別控除額を控除した金額とする。

一 資産の譲渡(前項の規定に該当するものを除く。次号において同じ。)でその資産の取得の日以後五年以内にされたものによる所得(政令で定めるものを除く。)

二 資産の譲渡による所得で前号に掲げる所得以外のもの

4 前項に規定する譲渡所得の特別控除額は、五十万円(譲渡益が五十万円に満たない場合には、当該譲渡益)とする。

5 第三項の規定により譲渡益から同項に規定する譲渡所得の特別控除額を控除する場合には、まず、当該譲渡益のうち同項第一号に掲げる所得に係る部分の金額から控除するものとする。

租税特別措置法(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

第三十一条の三 個人が、その有する土地等又は建物等でその年一月一日において第三十一条第二項に規定する所有期間が十年を超えるもののうち居住用財産に該当するものの譲渡(当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は前条、第三十三条から第三十三条の三まで、第三十五条の三、第三十六条の二、第三十六条の五、第三十七条、第三十七条の四、第三十七条の五(同条第六項を除く。)、第三十七条の六若しくは第三十七条の八の規定の適用を受けるものを除く。以下この条において同じ。)をした場合(当該個人がその年の前年又は前々年において既にこの項の規定の適用を受けている場合を除く。)には、当該譲渡による譲渡所得については、第三十一条第一項前段の規定により当該譲渡に係る課税長期譲渡所得金額に対し課する所得税の額は、同項前段の規定にかかわらず、次の各号に掲げる場合の区分に応じ当該各号に定める金額に相当する額とする。

一 課税長期譲渡所得金額が六千万円以下である場合 当該課税長期譲渡所得金額の百分の十に相当する金額

二 課税長期譲渡所得金額が六千万円を超える場合 次に掲げる金額の合計額

イ 六百万円

ロ 当該課税長期譲渡所得金額から六千万円を控除した金額の百分の十五に相当する金額

2 前項に規定する居住用財産とは、次に掲げる家屋又は土地等をいう。

一 当該個人がその居住の用に供している家屋で政令で定めるもののうち国内にあるもの

二 前号に掲げる家屋で当該個人の居住の用に供されなくなつたもの(当該個人の居住の用に供されなくなつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

三 前二号に掲げる家屋及び当該家屋の敷地の用に供されている土地等

四 当該個人の第一号に掲げる家屋が災害により滅失した場合において、当該個人が当該家屋を引き続き所有していたとしたならば、その年一月一日において第三十一条第二項に規定する所有期間が十年を超える当該家屋の敷地の用に供されていた土地等(当該災害があつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

3 第一項の規定は、同項の規定の適用を受けようとする年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、同項の規定に該当する旨を証する書類として財務省令で定める書類の添付がある場合に限り、適用する。

4 税務署長は、確定申告書の提出がなかつた場合又は前項の記載若しくは添付がない確定申告書の提出があつた場合においても、その提出又は記載若しくは添付がなかつたことについてやむを得ない事情があると認めるときは、当該記載をした書類及び同項の財務省令で定める書類の提出があつた場合に限り、第一項の規定を適用することができる。

第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる。

一 第三十一条第一項中「長期譲渡所得の金額(」とあるのは、「長期譲渡所得の金額から三千万円(長期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には当該資産の譲渡に係る部分の金額とし、同項第二号の規定により読み替えられた第三十二条第一項の規定の適用を受ける場合には三千万円から同項の規定により控除される金額を控除した金額と当該資産の譲渡に係る部分の金額とのいずれか低い金額とする。)を控除した金額(」とする。

二 第三十二条第一項中「短期譲渡所得の金額(」とあるのは、「短期譲渡所得の金額から三千万円(短期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には、当該資産の譲渡に係る部分の金額)を控除した金額(」とする。

2 前項に規定する居住用財産を譲渡した場合とは、次に掲げる場合(当該個人がその年の前年又は前々年において既に同項(次項の規定により適用する場合を除く。)又は第三十六条の二、第三十六条の五、第四十一条の五若しくは第四十一条の五の二の規定の適用を受けている場合を除く。)をいう。

一 その居住の用に供している家屋で政令で定めるもの(以下この項において「居住用家屋」という。)の譲渡(当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は第三十三条から第三十三条の四まで、第三十七条、第三十七条の四若しくは第三十七条の八の規定の適用を受けるものを除く。以下この項及び次項において同じ。)又は居住用家屋とともにするその敷地の用に供されている土地若しくは当該土地の上に存する権利の譲渡(譲渡所得の基因となる不動産等の貸付けを含む。以下この項及び次項において同じ。)をした場合

二 災害により滅失した居住用家屋の敷地の用に供されていた土地若しくは当該土地の上に存する権利の譲渡又は居住用家屋で当該個人の居住の用に供されなくなつたものの譲渡若しくは居住用家屋で当該個人の居住の用に供されなくなつたものとともにするその敷地の用に供されている土地若しくは当該土地の上に存する権利の譲渡を、これらの居住用家屋が当該個人の居住の用に供されなくなつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間にした場合

3 相続又は遺贈(贈与者の死亡により効力を生ずる贈与を含む。以下第五項までにおいて同じ。)による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人(包括受遺者を含む。以下この項において同じ。)が、平成二十八年四月一日から令和五年十二月三十一日までの間に、次に掲げる譲渡(当該相続の開始があつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間にしたものに限るものとし、第三十九条の規定の適用を受けるもの及びその譲渡の対価の額が一億円を超えるものを除く。以下この条において「対象譲渡」という。)をした場合(当該相続人が既に当該相続又は遺贈に係る当該被相続人居住用家屋又は当該被相続人居住用家屋の敷地等の対象譲渡についてこの項の規定の適用を受けている場合を除く。)には、第一項に規定する居住用財産を譲渡した場合に該当するものとみなして、同項の規定を適用する。

一 当該相続若しくは遺贈により取得をした被相続人居住用家屋(当該相続の時後に当該被相続人居住用家屋につき行われた増築、改築(当該被相続人居住用家屋の全部の取壊し又は除却をした後にするもの及びその全部が滅失をした後にするものを除く。)、修繕又は模様替に係る部分を含むものとし、次に掲げる要件を満たすものに限る。以下この号において同じ。)の政令で定める部分の譲渡又は当該被相続人居住用家屋とともにする当該相続若しくは遺贈により取得をした被相続人居住用家屋の敷地等(イに掲げる要件を満たすものに限る。)の政令で定める部分の譲渡

イ 当該相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ロ 当該譲渡の時において地震に対する安全性に係る規定又は基準として政令で定めるものに適合するものであること。

二 当該相続又は遺贈により取得をした被相続人居住用家屋(イに掲げる要件を満たすものに限る。)の全部の取壊し若しくは除却をした後又はその全部が滅失をした後における当該相続又は遺贈により取得をした被相続人居住用家屋の敷地等(ロ及びハに掲げる要件を満たすものに限る。)の政令で定める部分の譲渡

イ 当該相続の時から当該取壊し、除却又は滅失の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ロ 当該相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ハ 当該取壊し、除却又は滅失の時から当該譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと。

4 前項及び次項に規定する被相続人居住用家屋とは、当該相続の開始の直前において当該相続又は遺贈に係る被相続人(包括遺贈者を含む。以下この項及び次項において同じ。)の居住の用(居住の用に供することができない事由として政令で定める事由(以下この項及び次項において「特定事由」という。)により当該相続の開始の直前において当該被相続人の居住の用に供されていなかつた場合(政令で定める要件を満たす場合に限る。)における当該特定事由により居住の用に供されなくなる直前の当該被相続人の居住の用(第三号において「対象従前居住の用」という。)を含む。)に供されていた家屋(次に掲げる要件を満たすものに限る。)で政令で定めるものをいい、前項及び次項に規定する被相続人居住用家屋の敷地等とは、当該相続の開始の直前において当該被相続人居住用家屋の敷地の用に供されていた土地として政令で定めるもの又は当該土地の上に存する権利をいう。

一 昭和五十六年五月三十一日以前に建築されたこと。

二 建物の区分所有等に関する法律第一条の規定に該当する建物でないこと。

三 当該相続の開始の直前において当該被相続人以外に居住をしていた者がいなかつたこと(当該被相続人の当該居住の用に供されていた家屋が対象従前居住の用に供されていた家屋である場合には、当該特定事由により当該家屋が居住の用に供されなくなる直前において当該被相続人以外に居住をしていた者がいなかつたこと。)。

5 第三項の規定は、当該相続又は遺贈による被相続人居住用家屋又は被相続人居住用家屋の敷地等の取得をした相続人(包括受遺者を含む。次項から第八項までにおいて「居住用家屋取得相続人」という。)が、当該相続の時から第三項の規定の適用を受ける者の対象譲渡をした日の属する年の十二月三十一日までの間に、当該対象譲渡をした資産と当該相続の開始の直前において一体として当該被相続人の居住の用(特定事由により当該被相続人居住用家屋が当該相続の開始の直前において当該被相続人の居住の用に供されていなかつた場合(前項に規定する政令で定める要件を満たす場合に限る。)には、政令で定める用途)に供されていた家屋(当該相続の時後に当該家屋につき行われた増築、改築(当該家屋の全部の取壊し又は除却をした後にするもの及びその全部が滅失をした後にするものを除く。)、修繕又は模様替に係る部分を含む。)で政令で定めるもの又は当該家屋の敷地の用に供されていた土地として政令で定めるもの若しくは当該土地の上に存する権利(次項において「対象譲渡資産一体家屋等」という。)の譲渡(譲渡所得の基因となる不動産等の貸付けを含み、第三十三条の四第一項に規定する収用交換等による譲渡その他の政令で定める譲渡(次項において「収用交換等による譲渡」という。)を除く。以下この条において「適用前譲渡」という。)をしている場合において、当該適用前譲渡に係る対価の額と当該対象譲渡に係る対価の額との合計額が一億円を超えることとなるときは、適用しない。

6 第三項の規定は、居住用家屋取得相続人が、同項の規定の適用を受ける者の対象譲渡をした日の属する年の翌年一月一日から当該対象譲渡をした日以後三年を経過する日の属する年の十二月三十一日までの間に、対象譲渡資産一体家屋等の譲渡(譲渡所得の基因となる不動産等の貸付けを含み、収用交換等による譲渡を除く。以下この条において「適用後譲渡」という。)をした場合において、当該適用後譲渡に係る対価の額と当該対象譲渡に係る対価の額(適用前譲渡がある場合には、前項の合計額)との合計額が一億円を超えることとなつたときは、適用しない。

7 第三項の規定の適用を受けようとする者は、他の居住用家屋取得相続人に対し、対象譲渡をした旨、対象譲渡をした日その他参考となるべき事項の通知をしなければならない。この場合において、当該通知を受けた居住用家屋取得相続人で適用前譲渡をしている者は当該通知を受けた後遅滞なく、当該通知を受けた居住用家屋取得相続人で適用後譲渡をした者は当該適用後譲渡をした後遅滞なく、それぞれ、当該通知をした者に対し、その譲渡をした旨、その譲渡をした日、その譲渡の対価の額その他参考となるべき事項の通知をしなければならない。

8 対象譲渡につき第三項の規定の適用を受けている者は、第六項の規定に該当することとなつた場合には、居住用家屋取得相続人がその該当することとなつた適用後譲渡をした日から四月を経過する日までに当該対象譲渡をした日の属する年分の所得税についての修正申告書を提出し、かつ、当該期限内に当該申告書の提出により納付すべき税額を納付しなければならない。

9 前項の規定に該当する場合において、修正申告書の提出がないときは、納税地の所轄税務署長は、当該申告書に記載すべきであつた所得金額、所得税の額その他の事項につき国税通則法第二十四条又は第二十六条の規定による更正を行う。

10 第三十三条の五第三項の規定は、第八項の規定による修正申告書及び前項の更正について準用する。この場合において、同条第三項第一号及び第二号中「第一項に規定する提出期限」とあるのは「第三十五条第八項に規定する提出期限」と、同号中「第三十三条の五第一項」とあるのは「第三十五条第八項」と読み替えるものとする。

11 第一項の規定は、その適用を受けようとする者の同項に規定する資産の譲渡をした日の属する年分の確定申告書に、同項の規定の適用を受けようとする旨その他の財務省令で定める事項の記載があり、かつ、当該譲渡による譲渡所得の金額の計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

12 税務署長は、確定申告書の提出がなかつた場合又は前項の記載若しくは添付がない確定申告書の提出があつた場合においても、その提出又は記載若しくは添付がなかつたことについてやむを得ない事情があると認めるときは、当該記載をした書類及び同項の財務省令で定める書類の提出があつた場合に限り、第一項の規定を適用することができる。

13 第四項から前項までに定めるもののほか、適用前譲渡及び適用後譲渡の対価の額の算定の方法その他第一項から第三項までの規定の適用に関し必要な事項は、政令で定める。

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

第二十条の三 法第三十一条の三第一項に規定する当該個人と政令で定める特別の関係がある者は、次に掲げる者とする。

一 当該個人の配偶者及び直系血族

二 当該個人の親族(前号に掲げる者を除く。以下この号において同じ。)で当該個人と生計を一にしているもの及び当該個人の親族で次項に規定する家屋の譲渡がされた後当該個人と当該家屋に居住をするもの

三 当該個人と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者及びその者の親族でその者と生計を一にしているもの

四 前三号に掲げる者及び当該個人の使用人以外の者で当該個人から受ける金銭その他の財産によつて生計を維持しているもの及びその者の親族でその者と生計を一にしているもの

五 当該個人、当該個人の第一号及び第二号に掲げる親族、当該個人の使用人若しくはその使用人の親族でその使用人と生計を一にしているもの又は当該個人に係る前二号に掲げる者を判定の基礎となる所得税法第二条第一項第八号の二に規定する株主等とした場合に法人税法施行令第四条第二項に規定する特殊の関係その他これに準ずる関係のあることとなる会社その他の法人

2 法第三十一条の三第二項第一号に規定する政令で定める家屋は、個人がその居住の用に供している家屋(当該家屋のうちにその居住の用以外の用に供している部分があるときは、その居住の用に供している部分に限る。以下この項において同じ。)とし、その者がその居住の用に供している家屋を二以上有する場合には、これらの家屋のうち、その者が主としてその居住の用に供していると認められる一の家屋に限るものとする。

措置法通達 租税特別措置法(山林所得・譲渡所得関係)の取扱いについて

(居住用家屋を共有とするための譲渡)

31の3-11 その居住の用に供している家屋(当該家屋でその居住の用に供されなくなったものを含む。)を他の者と共有にするため譲渡した場合又は当該家屋について有する共有持分の一部を譲渡した場合には、当該譲渡は、措置法第31条の3第1項に規定する譲渡には該当しないことに留意する。

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例に関する取扱いの準用)

35-6 その者が譲渡した家屋若しくは土地等が措置法第35条第2項各号に規定する資産に該当するかどうか又はこれらの資産の譲渡が同項各号に規定する譲渡に該当するかどうかの判定等については、31の3-2、31の3-6から31の3-15まで、31の3-17、31の3-18及び31の3-20から31の3-27までに準じて取扱うものとする。(平28課資3-4、課個2-33、課審7-11、徴管6-24改正)