相続税の申告のためには、相続人の確認、遺言の有無、遺産と債務の確認、遺産の評価、遺産の分割などの手続が必要です。以下そのあらましを説明します。

1 相続人の確認

被相続人(亡くなられた人のことをいいます。以下同じです。)と相続人(被相続人の財産上の地位を引き継ぐ人をいいます。以下同じです。)の本籍地から戸籍謄本を取り寄せて相続人を確認します。

2 遺言書の有無の確認

遺言書があれば遺言書を開封する前に家庭裁判所で検認を受けます。ただし、公正証書および法務局に保管された自筆証書による遺言は検認を受ける必要はありません。

3 遺産と債務の確認

遺産と債務を調べてその目録や一覧表を作っておきます。

また、葬式費用も遺産額から差し引きますので、領収書などで確認しておきます。

4 遺産の評価

相続税がかかる財産の評価については、相続税法と財産評価基本通達により定められ一般に公表されていますので、それらにより評価します。

5 遺産の分割

遺言書がある場合にはそれによりますが、遺言書がない場合には、相続人全員で遺産の分割について協議をし、分割協議が成立した場合には、遺産分割協議書を作成してください。

なお、相続人のなかに未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けなければならない場合があります。この場合、特別代理人が、その未成年者に代わって遺産の分割協議を行います。

また、期限までに分割できなかったときは民法に規定する相続分で相続財産を取得したものとして相続税の申告をすることになります。

6 申告と納税

相続税の申告と納税は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

また、被相続人の死亡の時における住所が日本国内にある場合の申告書の提出先、納税先はいずれも被相続人の住所地を所轄する税務署です。相続人の住所地ではありません。

相続税は、申告書の提出期限までに金銭で納めるのが原則です。

しかし、相続税の納税については、何年かに分けて金銭で納める延納と相続または遺贈で取得した財産そのもので納める物納という制度があります。この延納、物納を希望する方は、申告書の提出期限までに税務署に申請書などを提出して許可を受ける必要があります。

根拠法令等

相法22~25、27、33、38、39、41、42、55、

附則3、

相基通27-3

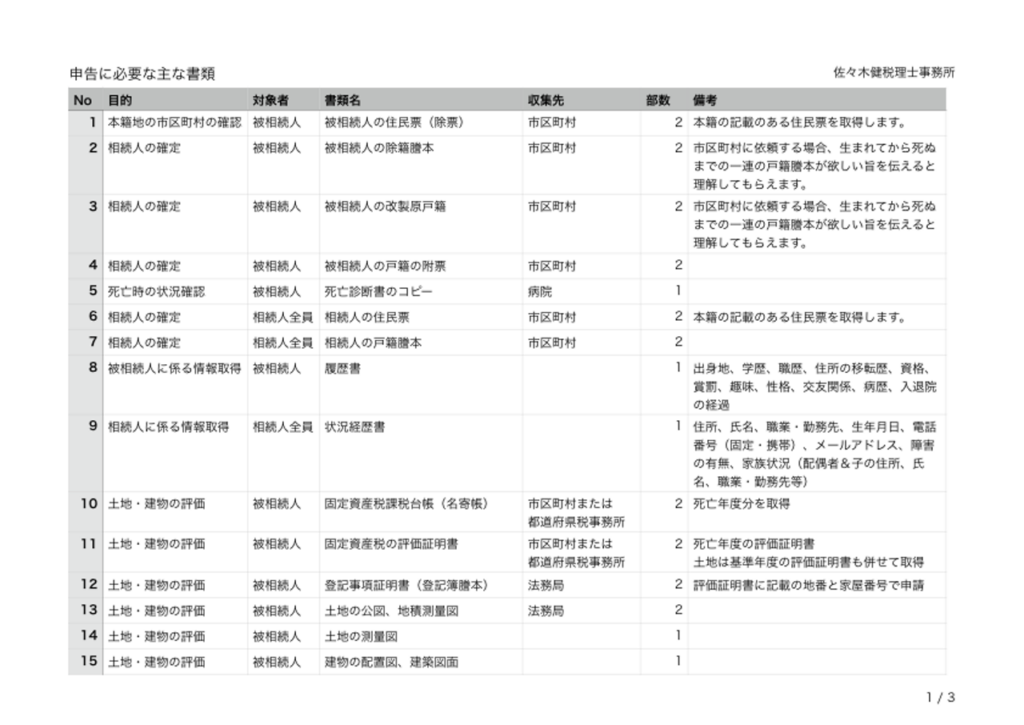

参考 申告に必要な主な書類の例