適用開始時期と経過的な影響期間(令和12年12月31日まで)

前提:相続又は遺贈(死因贈与及び相続時精算課税制度を選択した場合の贈与を含む。以下1.2において同様)により財産を取得した者

適用:令和6年1月1日以後に贈与に取得する財産に係る相続税

原則:当該相続開始の開始前7年以内 に当該相続に係る被相続人から贈与により財産を取得したことがある場合

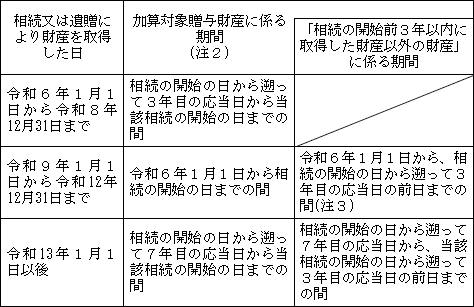

1.令和6年1月1日から令和8年12月31日までの間に相続又は遺贈により財産を取得

→ 加算期間は「当該相続の開始前3年以内」となる(改正法附則19②)

2.令和9年1月1日から令和12年12月31日までの間に相続又は遺贈により財産を取得

→ 加算期間は「令和6年1月1日から当該相続の開始の日までの間」となる(改正法附則19③)

相続税法基本通達

第19条《相続開始前7年以内に贈与があった場合の相続税額》関係

(法第19条第1項の規定の適用を受ける贈与)

19-2 加算対象贈与財産及び加算対象贈与財産のうち「相続の開始前3年以内に取得した財産以外の財産」(注1)は、相続又は遺贈により財産を取得した者に係る次に掲げる日の区分に応じ、これらの財産ごとにそれぞれに掲げる期間において贈与により取得した財産をいうことに留意する(法19①、所得税法等の一部を改正する法律(令和5年法律第3号)附則19①~③)。(令5課資2-21改正)(注)

1 「相続の開始前3年以内に取得した財産以外の財産」については、当該財産の価額の合計額から100万円を控除した残額が相続又は遺贈により財産を取得した者の相続税の課税価格に加算されることに留意する。

2 以下19-11までにおいて「加算対象期間」という。

3 相続又は遺贈により財産を取得した日が令和9年1月1日である場合においては、当該相続に係る「相続の開始前3年以内に取得した財産以外の財産」に係る期間はないことに留意する。