個人から財産をもらったときは、贈与税の課税対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとにそれぞれの課税方法を選択することができます。

「相続時精算課税」は、親子間などの贈与で一定の要件(「相続時精算課税」)に当てはまる場合に選択できる制度です。

注:会社など法人から財産をもらったときは、所得税の課税対象となります。

〈贈与税の申告・納税〉

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

納税については、贈与税額が10万円を超え、かつ、納期限(納付すべき日)までに金銭で納付することを困難とする事由があるときは、申請により、その納付を困難とする金額を限度として、5年以内の年賦で納める延納制度があります。この場合には利子税がかかるほか、原則として担保の提供が必要となります。

注:贈与税については、財産を贈与した方と贈与を受けた方との間で連帯納付の義務があります。

〈不動産取得税〉

贈与により土地や建物を取得したときには、地方税である不動産取得税がかかります。

詳しくは、お住まいの都道府県税事務所の窓口にお尋ねください。

暦年課税

1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。

暦年課税の計算

〈計算方法〉

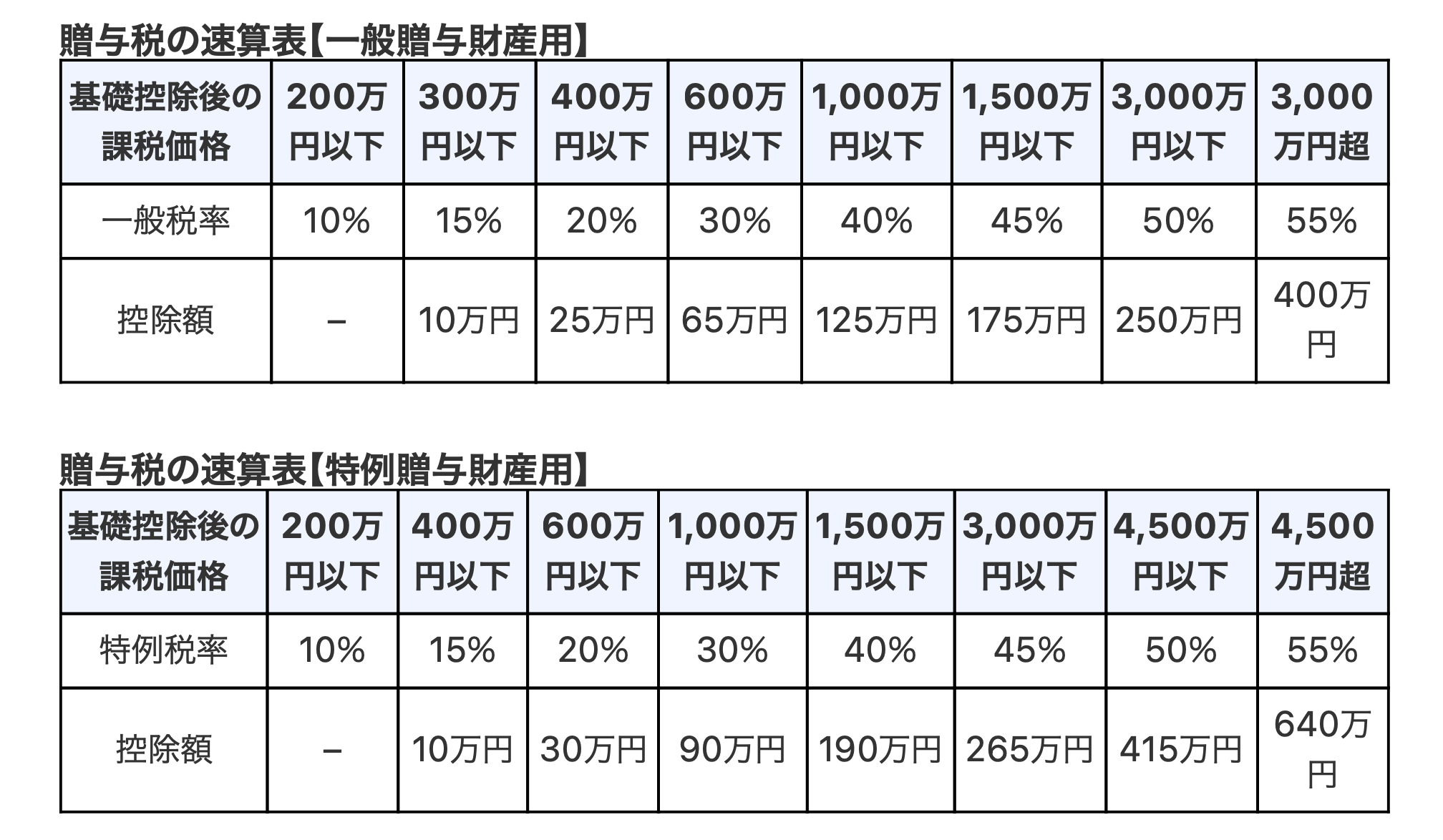

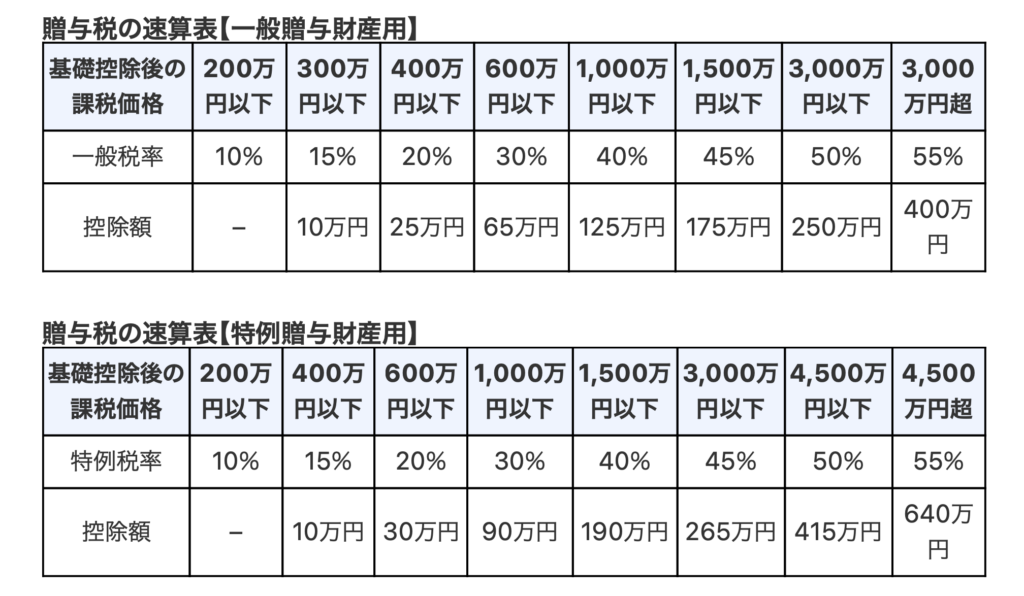

1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、次の「1贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合」又は「2贈与により一般贈与財産と特例贈与財産の両方を取得した場合」の計算方法により下記の贈与税の速算表を基に贈与税額を計算します。

贈与を受けた年の1月1日において18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、下記の贈与税の速算表【特例贈与財産用】により計算します。この贈与税の速算表【特例贈与財産用】により贈与税額を計算する財産を「特例贈与財産」といいます。また、その財産に適用される税率を「特例税率」といいます。

「特例贈与財産」以外の贈与財産については、下記の贈与税の速算表【一般贈与財産用】により贈与税額を計算します。この贈与税の速算表【一般贈与財産用】により贈与税額を計算する財産を「一般贈与財産」といいます。また、その財産に適用される税率を「一般税率」といいます。

1 贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合

[基礎控除後の課税価格] × 税率 − 控除額 = 税額

◎計算例

贈与により一般贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 20%(一般税率) ー 25万円(控除額) = 53万円(税額)

◎計算例

贈与により特例贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 15%(特例税率) ー 10万円(控除額) = 48万5千円(税額)

2 贈与により一般贈与財産と特例贈与財産の両方を取得した場合

次の1及び2の合計額(1+2=税額)

一般贈与財産に対応する金額 : a × (A/C)・・・1

特例贈与財産に対応する金額 : b × (B/C)・・・2

A:一般贈与財産の価額

B:特例贈与財産の価額

C:合計贈与価額( A + B )

(※A、B及びCは、課税価格の基礎に算入される価額)

a:合計贈与価額Cについて一般税率を適用して計算した金額

b:合計贈与価額Cについて特例税率を適用して計算した金額

◎計算例

贈与によりa一般贈与財産100万円とb特例贈与財産400万円(合計500万円)を取得した場合

500万円 ー 110万円 = 390万円(基礎控除後の課税価格)

aに対応する金額 :(390万円 × 20% ー 25万円) × (100万円 / 500万円) = 10万6千円 …1

bに対応する金額 :(390万円 × 15% ー 10万円) × (400万円 / 500万円) = 38万8千円 …2

1+2 = 49万4千円(税額)

〈手続〉

「特例税率」の適用を受ける場合で、次の1又は2のいずれかに該当するときは、贈与税の申告書とともに、贈与により財産を取得した方の戸籍の謄本又は抄本その他の書類でその方の氏名、生年月日及びその方が贈与者の直系卑属に該当することを証する書類を提出する必要があります。ただし、過去の年分において同じ贈与者からの贈与について「特例税率」の適用を受けるために当該書類を提出している場合には、当該書類を重ねて提出する必要はありません。

- 1 「特例贈与財産」のみの贈与を受けた場合で、その財産の価額から基礎控除額(110万円)を差し引いた後の課税価格が300万円を超えるとき

- 2 「一般贈与財産」と「特例贈与財産」の両方の贈与を受けた場合で、その両方の財産の価額の合計額から基礎控除額(110万円)を差し引いた後の課税価格(※)が300万円を超えるとき

- ※「一般贈与財産」について配偶者控除の特例の適用を受ける場合には、基礎控除額(110万円)と配偶者控除額を差し引いた後の課税価格となります。

相続時精算課税

贈与を受けたときに、特別控除額及び一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。

相続時精算課税のしくみ

贈与財産から相続時精算課税の特別控除額を控除した残額に一定の税率を乗じて算出した金額の贈与税を納付し、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に納付した贈与税額を控除するものです。

相続時精算課税は次の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

〈対象者等〉

1 贈与者は贈与をした年の1月1日において60歳以上の方(父母や祖父母など)

2 受贈者は贈与を受けた年の1月1日において18歳以上で、かつ、贈与者の直系卑属(子や孫など)である推定相続人又は孫

〈計算方法〉

「相続時精算課税」を選択した贈与者ごとに、1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から特別控除額2,500万円(前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した残額)を控除した残額に20%の税率を乗じて贈与税額を計算します。

〈手続〉

この制度を選択しようとする受贈者は、贈与税の申告期間内に相続時精算課税選択届出書を贈与税の申告書に添付して所轄税務署へ提出しなければなりません。

なお、相続時精算課税選択届出書には、受贈者や贈与者の戸籍の謄本又は抄本など一定の書類を添付して提出する必要があります。

注:令和5年度の税制改正により、令和6年1月1日以後に贈与により取得する財産に係る贈与税について、相続時精算課税に係る110万円の基礎控除を創設するなどの改正がされています。