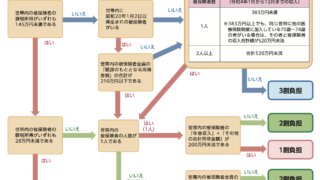

お役立ち情報譲渡所得と医療費の窓口負担 75歳以上(一定の障害がある方は 65 歳以上)の方を対象とする医療制度である後期高齢者医療制度において、譲渡所得があった場合、窓口負担の金額が1割負担から3割負担になる可能性が高いです。 2024.01.23お役立ち情報

お役立ち情報譲渡所得と社会保険料 健康保険にはいくつか種類があり、不動産売却等の譲渡所得が発生した際に金額に影響があるかどうかは健康保険の種類によって異なります。また、65歳以上の方の介護保険料についても併せて解説します。 2023.09.18お役立ち情報

お役立ち情報譲渡所得とふるさと納税の控除上限額 サラリーマン等の給与所得のみの方のふるさと納税の控除上限額についての記事はたくさんあるのですが、譲渡所得がある場合のふるさと納税の控除上限額についての記事はあまり見当たらないため、今回、紹介させていただきます。 2023.09.17お役立ち情報

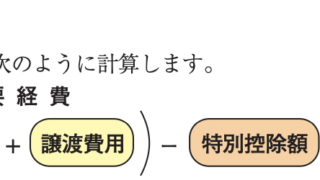

お役立ち情報譲渡所得の計算における建物の取得費の計算 譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。しかし、建物の場合には、その建物の建築代金や購入代金などの合計額がそのまま取得費になるわけではありません。建物は使用したり、期間が経過することによって価値が減少していきますので、建物の取得費は建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引く必要があります。 2023.09.05お役立ち情報

お役立ち情報譲渡所得の対象となる不動産の取得費が分からないとき 売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなど、取得費が分からない場合には、売った金額の5パーセント相当額を取得費とすることができます。また、実際の取得費が売った金額の5パーセント相当額を下回る場合も、売った金額の5パーセント相当額を取得費とすることができます。 2023.09.04お役立ち情報

お役立ち情報店舗併用住宅を売ったときの譲渡所得の特例 1つの家屋の中に居住用部分と店舗用部分が一緒になっている店舗併用住宅を売ったときに、居住用財産を譲渡した場合の3,000万円の特別控除の特例などの適用を受けることができるのは、店舗併用住宅のうち自分の居住の用に使っていた部分に限られます。 2023.09.02お役立ち情報

お役立ち情報海外勤務中に株式を譲渡した場合 恒久的施設を有しない非居住者が株式等を譲渡した場合、次の(1)から(6)のいずれかに該当する所得が申告対象の国内源泉所得として課税対象となります。このうち、(1)から(5)に該当するものについては、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する申告分離課税となり、(6)に該当するものについては総合課税の対象となります。なお、これらに該当する場合は確定申告が必要です。 2023.08.23お役立ち情報

お役立ち情報海外勤務中に不動産を売却した場合 非居住者は、その所得のうち日本の国内で発生したもの(国内源泉所得)についてのみ日本の所得税が課税されることから、非居住者が日本国内にある不動産を売却したときの所得に対しては、日本で所得税が課税されることとなります。非居住者は、その所得のうち日本の国内で発生したもの(国内源泉所得)についてのみ日本の所得税が課税されることから、非居住者が日本国内にある不動産を売却したときの所得に対しては、日本で所得税が課税されることとなります。 2023.08.22お役立ち情報

お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報