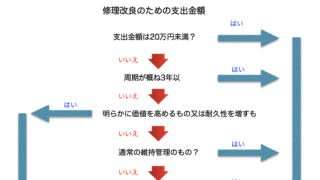

お役立ち情報修繕費と資本的支出(不動産所得) 資産の価額を増したり、使用可能期間を延長したりする次の1から3のような金額は、そのまま必要経費になるのではなく、原則として、資本的支出として一の減価償却資産を取得したものとみなして、その資本的支出額の本年中の使用月数に対応する減価償却費を必要経費にします。 2023.09.09お役立ち情報

お役立ち情報白色申告で最低限必要な簿記の知識(改定版) 簿記の知識があったほうが良いことに間違いはありませんが、どの程度の知識が必要なのでしょう。日々多忙な皆さんは、簿記の勉強に多くの時間はかけられませんので、①「勘定科目」、②「貸方・借方」、③「減価償却」、④「事業主貸・事業主借と元入金」、⑤「家事消費・家事関連費・事業専用割合」とりあえず、この5つがある程度理解できれば、青色申告の特典をはじめとした税法上の各種特典を受けることは無理としても、収支内訳書の作成はなんとかできるのではないかと思います。 2023.09.09お役立ち情報

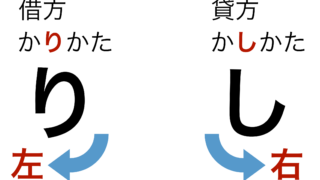

お役立ち情報事業主貸勘定と事業主借勘定 個人事業特有の(所得税特有といっても良いかも知れません)事業主貸勘定と事業主借勘定について解説します。事業主勘定はなかなか理解しにくく、慣れていないと「貸」なのか「借」なのか、右側(貸方)なのか、左側(借り方)なのかいつも分からなくなってしまいますよね。このように、ひらがなの「に」を使って覚えると覚えやすいと思います。 2023.09.08お役立ち情報

お役立ち情報税務調査と他事考慮 他事考慮の例として横浜地裁の平成17年6月22日判決をご紹介したいのですが、当然ながら実際にあった事案です。実際の税務調査で行われた「裏取引」、それが原因で国が敗訴しました。もし、実際の税務調査で上記の例のような所謂「裏取引」のような説明が税務署からなされた場合、完全に国は負けます。実際の調査で「おかしいぞ」と思うようなことがあった場合には安易に修正申告に応じてはいけません。修正申告に応じてしまった場合、原則として、訴訟等で国側と争えなくなってしまいます。 2023.09.06お役立ち情報

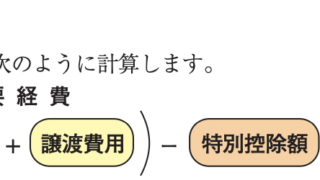

お役立ち情報譲渡所得の計算における建物の取得費の計算 譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。しかし、建物の場合には、その建物の建築代金や購入代金などの合計額がそのまま取得費になるわけではありません。建物は使用したり、期間が経過することによって価値が減少していきますので、建物の取得費は建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引く必要があります。 2023.09.05お役立ち情報

お役立ち情報譲渡所得の対象となる不動産の取得費が分からないとき 売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなど、取得費が分からない場合には、売った金額の5パーセント相当額を取得費とすることができます。また、実際の取得費が売った金額の5パーセント相当額を下回る場合も、売った金額の5パーセント相当額を取得費とすることができます。 2023.09.04お役立ち情報

お役立ち情報店舗併用住宅を売ったときの譲渡所得の特例 1つの家屋の中に居住用部分と店舗用部分が一緒になっている店舗併用住宅を売ったときに、居住用財産を譲渡した場合の3,000万円の特別控除の特例などの適用を受けることができるのは、店舗併用住宅のうち自分の居住の用に使っていた部分に限られます。 2023.09.02お役立ち情報

お役立ち情報海外勤務中に株式を譲渡した場合 恒久的施設を有しない非居住者が株式等を譲渡した場合、次の(1)から(6)のいずれかに該当する所得が申告対象の国内源泉所得として課税対象となります。このうち、(1)から(5)に該当するものについては、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する申告分離課税となり、(6)に該当するものについては総合課税の対象となります。なお、これらに該当する場合は確定申告が必要です。 2023.08.23お役立ち情報

お役立ち情報海外勤務中に不動産を売却した場合 非居住者は、その所得のうち日本の国内で発生したもの(国内源泉所得)についてのみ日本の所得税が課税されることから、非居住者が日本国内にある不動産を売却したときの所得に対しては、日本で所得税が課税されることとなります。非居住者は、その所得のうち日本の国内で発生したもの(国内源泉所得)についてのみ日本の所得税が課税されることから、非居住者が日本国内にある不動産を売却したときの所得に対しては、日本で所得税が課税されることとなります。 2023.08.22お役立ち情報

お役立ち情報非居住者等に対する源泉徴収のしくみ 非居住者または外国法人(以下「非居住者等」といいます。)に対して、国内において源泉徴収の対象となる国内源泉所得の支払をする者は、その支払の際、所得税および復興特別所得税を源泉徴収し、納付する義務があります。 2023.08.21お役立ち情報

お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報