今回は、安易に税務署の修正申告に応じてはならない場合があることを紹介したいと思います。

他事考慮(たじこうりょ)という言葉をご存知ですか?

他事考慮とは、「本来考慮しなければならないことを考慮せず、あるいは、ことさら無視し、または、その逆に本来考慮すべきものでないものを考慮し、あるいは過重に評価する。」というような意味です。

他事考慮の例として横浜地裁の平成17年6月22日判決をご紹介したいのですが、当然ながら実際にあった事案です。

実際の税務調査で行われた「裏取引」、それが原因で国が敗訴しました。

簡単に背景や内容を説明すると、歯科医師が受けた平成13年末から翌平成14年1月にかけての所得税の税務調査で、「修正申告に応じれば青色申告の取消しは行わないが、修正申告に応じなければ青色申告の取消しを行った上で更正処分を行う。」との説明を受け、青色専従者給与の否認に納得できなかった歯科医師が、関与税理士と相談した結果、修正申告に応じずに税務署が青色申告取消処分及び更正処分を行い、訴訟になった事案です。

さて、ここで何がポイントで国が敗訴したのでしょう?

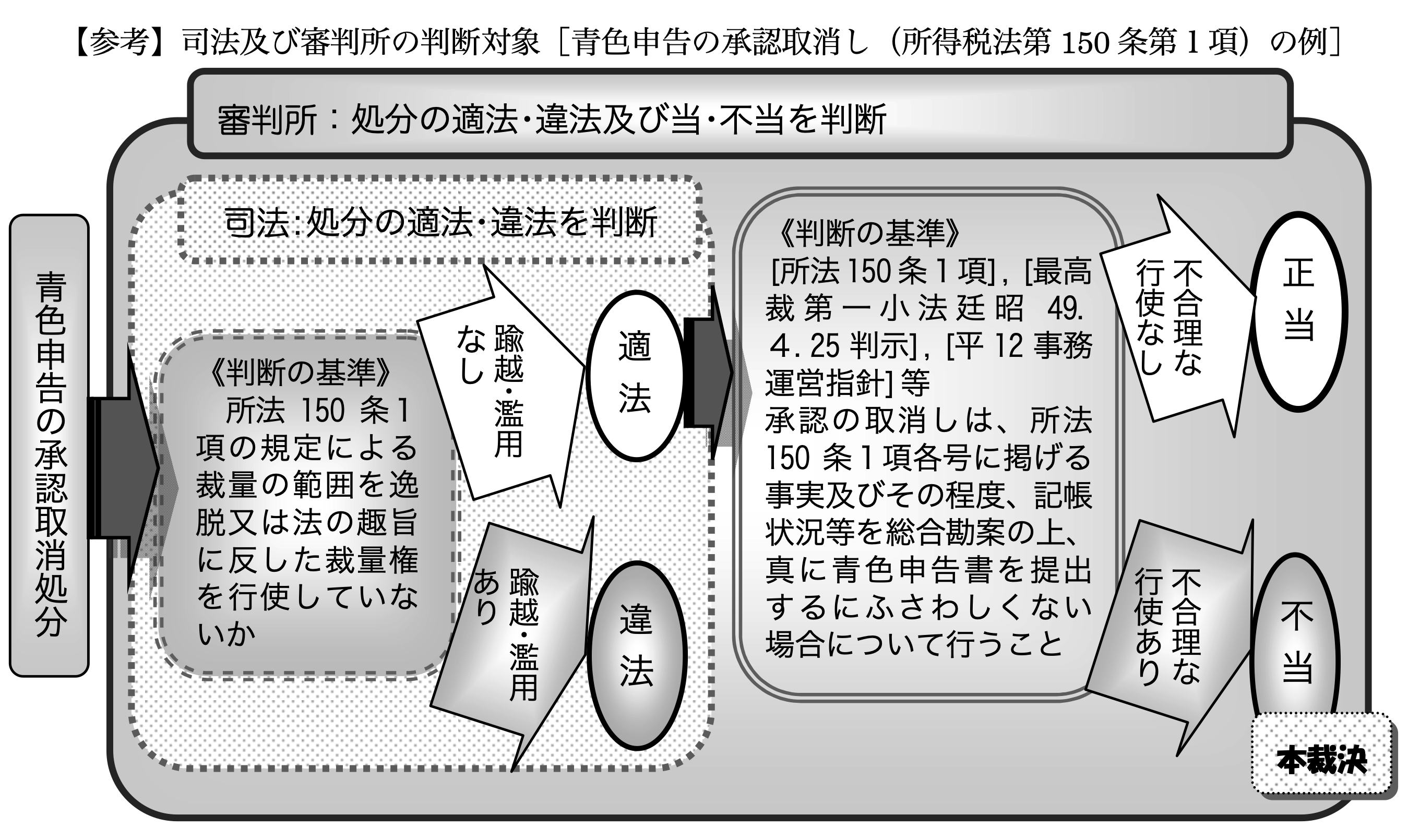

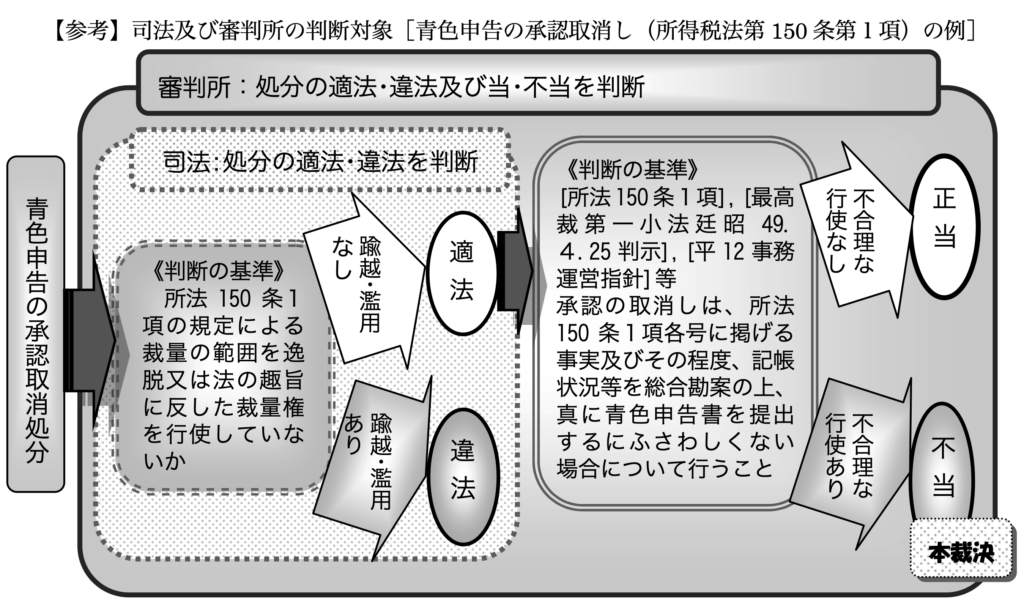

判決文の一部を引用します。「青色申告制度の趣旨及び青色承認の取消しの意義に適合しない目的や動機に基づいて青色申告承認取消処分がなされたり、裁量権の行使が、考慮すべき事項を考慮せず、考慮すべきでない事項を考慮してされたために、その判断が上記の観点から合目的的かつ合理的なものとして許容される限界を超え、著しく不当である場合には、その青色申告取消処分は、税務署長に委ねられた裁量権の範囲を逸脱し、又はその乱用があったものとして、違法となるものと解すべきである。」

日本は、法治国家ですから、租税法律主義の原則があります。修正申告に応じるか否かと青色申告の承認の取消は別個のものであるので、法律に基づかない他事考慮による税務署の行為は違法です。

もし、実際の税務調査で上記の例のような所謂「裏取引」のような説明が税務署からなされた場合、完全に国は負けます。実際の調査で「おかしいぞ」と思うようなことがあった場合には安易に修正申告に応じてはいけません。修正申告に応じてしまった場合、原則として、訴訟等で国側と争えなくなってしまいます。

ただし、実際の訴訟はお金も時間もかかりますし、何でもかんでも訴訟すれば良いというわけでもありません。また、「裏取引」があったことを立証するべく証拠の保全も必要です。一方、税務調査で指摘された事項が正当ならば、税務調査の精神的・物理的負担や延滞税等を考慮し税務調査を早めに終了させることも重要です。

やはり、税務調査では、信用できる税理士がいると心強いですよね。

佐々木健国際税理士事務所

KEN SASAKI International Tax Accountant Office

小金井街道沿い 駐車場/エレベーター有

相続税も強い国税OBの税理士事務所

〒203-0032

東京都東久留米市前沢2-10-1シャレード21-305

e-mail: k-sasaki@dune.ocn.ne.jp

tel: 042-470-0272