お役立ち情報

お役立ち情報白色申告で最低限必要な簿記の知識(改定版)

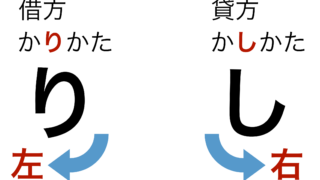

簿記の知識があったほうが良いことに間違いはありませんが、どの程度の知識が必要なのでしょう。日々多忙な皆さんは、簿記の勉強に多くの時間はかけられませんので、①「勘定科目」、②「貸方・借方」、③「減価償却」、④「事業主貸・事業主借と元入金」、⑤「家事消費・家事関連費・事業専用割合」とりあえず、この5つがある程度理解できれば、青色申告の特典をはじめとした税法上の各種特典を受けることは無理としても、収支内訳書の作成はなんとかできるのではないかと思います。