お役立ち情報

お役立ち情報海外勤務中に株式を譲渡した場合

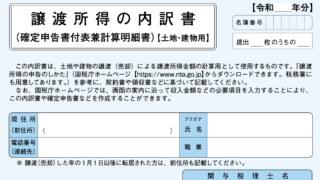

恒久的施設を有しない非居住者が株式等を譲渡した場合、次の(1)から(6)のいずれかに該当する所得が申告対象の国内源泉所得として課税対象となります。このうち、(1)から(5)に該当するものについては、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する申告分離課税となり、(6)に該当するものについては総合課税の対象となります。なお、これらに該当する場合は確定申告が必要です。

お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報 相続関係情報

相続関係情報 お役立ち情報

お役立ち情報 お役立ち情報

お役立ち情報