会社に内緒にしている副業について何度かお問い合わせがありました。

いろんなご事情があるのだと思いますが、

「副業禁止の会社に在籍しているのですが、会社にバレたくないけど、脱税はしたくないし・・。」というようなご相談です。

このお話をする前に幾つか説明をしておかなければならないことがあります。

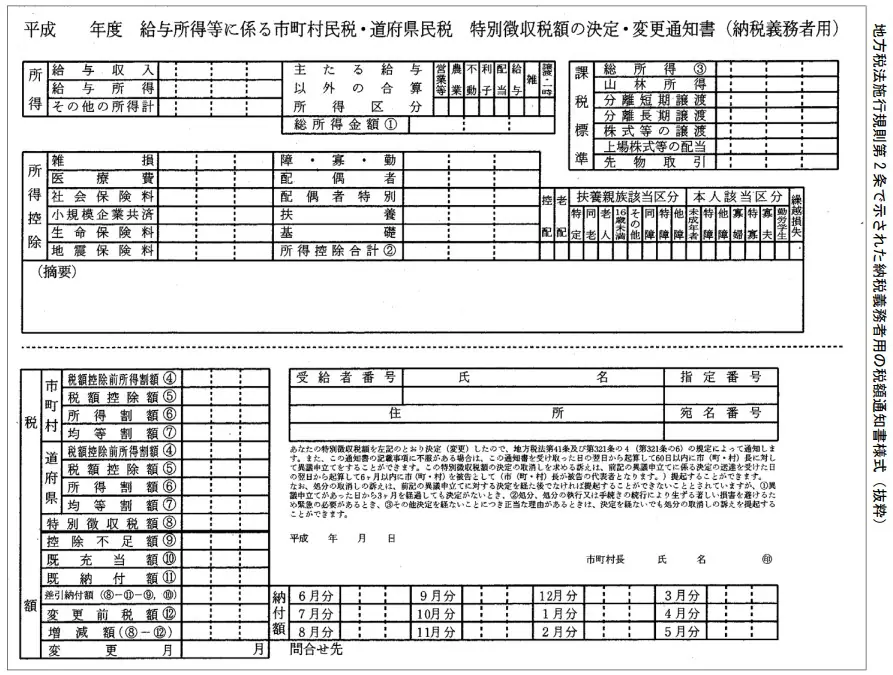

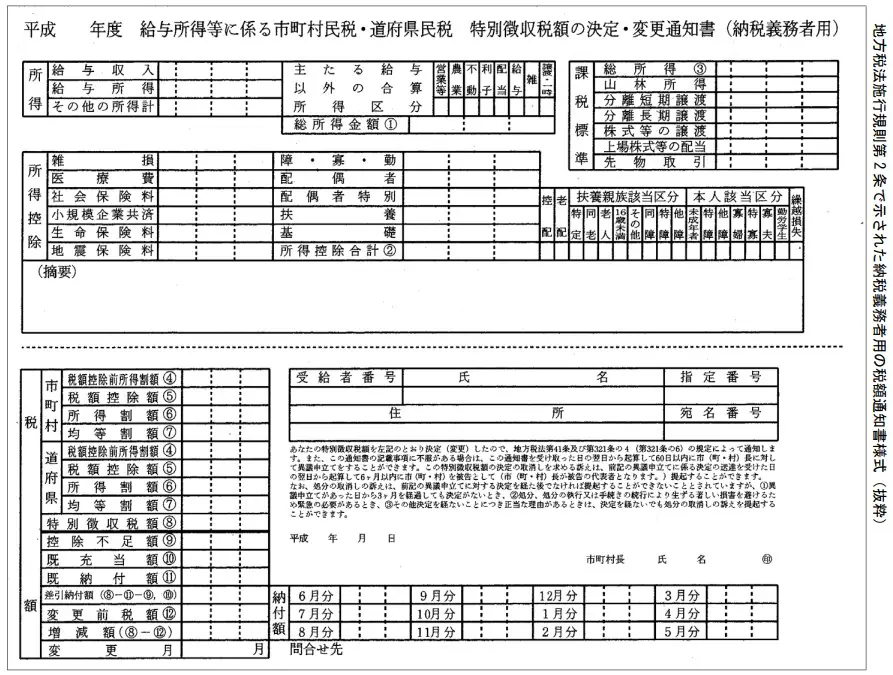

まず、税務署にしても市区町村にしても守秘義務が課されていますから、皆さんが申告された内容を第三者に正当な理由なく開示することはありません。一方で、地方税法には「市区町村は事業所を特別徴収義務者として指定し、特別徴収の方法によって徴収するものとする。」旨の規定があります。行政庁は合法性の原則があるため、法律や条例に規定があればその通り運用する義務があります。そこで、市区町村は、地方税法や条例に基づいて皆さんの勤務先を特別徴収義務者に指定して、給与天引きした住民税を皆さんに代わって市区町村に納付してもらうのです。その際、皆さんには、「給与所得等に係る市(区町村)民税・都(道府県)民税 特別徴収額の決定通知書」が毎年6月に勤務先を経由して交付されます。

次に、公務員の場合、職務専念義務が国家公務員法第96条、地方公務員法第30条に規定されており、そもそも副業は違法です。また、会社員の場合、就業規則で禁止されている場合はもちろん、就業規則で禁止されていない場合でも、「副業による睡眠不足や体調不良により本業に支障が出ている場合」や「業務上の機密情報やノウハウの流用がある場合」、「職務専念義務に反する場合」、「アダルトサイトの運営や女性の水商売等の会社のイメージに大きく影響するような場合」等で「会社に不利益をもたらしている場合」には副業が原因となって解雇になる可能性も否めません。

結論を先に言ってしまいますが、副業を100%バレないようにすることは不可能です。副業を行う場合には、まず会社に相談することを考えてみてください。また、どうしても副業を続けたいのであれば、副業がバレた後のリスクを覚悟してください。

話を本題に戻します。

どのようにして勤務先はあなたの副業を知ることになるのでしょう。主な原因は3つありますが、一つ目は、所謂「タレコミ」です。あなたが副業のことをうっかり話してしまった同僚の誰かだったり、副業先のお客さんだったり、副業の現場をたまたま見た勤務先の人だったり。やはり、人の口に戸は立てられません。

2つ目が、社会保険料で副業がバレるケースです。副業がパート・アルバイトなどの給与所得の場合は、社会保険が原因で副業がバレてしまいます。パート・アルバイトだったとしても、以下の要項を満たした場合は社会保険に加入しなければなりません。

社会保険の加入要項

出典:厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年106万円以上)

- 雇用期間2ヶ月超が見込まれている

- 学生ではない

- 従業員数101人以上の企業

副業先でも社会保険加入の要件を満たしている場合は「被保険者所属選択届・二以上事業所勤務届」を健康保険組合に提出し、本業と副業の給与所得を合算した金額から社会保険料を算出してもらう必要があります。合算された給料を元に決定された社会保険料は、本業の会社宛に決定通知書が送付されます。この決定通知書には、副業先の報酬月額も記載されているため、その金額を見られることで会社に副業がバレてしまいます。(参考:日本年金機構「複数の事業所に雇用されるようになったときの手続き」)

最後の一つが住民税の特別徴収の決定通知書です。住民税の特別徴収の決定通知書には、副業での所得額等が記載されている場合があるので見る人が見れば副業の存在がわかります。しかし、このことをもって、市区町村役場を逆恨みするとしたら、それは筋違いです。市区町村役場は、行政機関として法律や条例に定められたことをその通り行う義務があるのですから。そもそも禁止されている副業を行ったのはご自身ですし、自身の行動には責任を持つべきだと考えます。

さて、よく聞いたり見たりする方法の一つが、所得税の確定申告書の2面の住民税に関する事項欄の「普通徴収」欄への記載です。給与天引きが「特別徴収」だとすれば、自分で納付するのが「普通徴収」です。普通徴収を選択すれば特別徴収の決定通知書に記載されないと考えがちですが、副業が給与として支給されている場合、原則として普通徴収は選択できません。(地方税法第321条の3)

東京都と都内62区市町村では「オール東京で平成29年度から特別徴収を徹底します」のスローガンのもと特別徴収を推進していますし、九都県市(東京都、埼玉県、千葉県、神奈川県、横浜市、川崎市、千葉市、さいたま市、相模原市)でも、給与所得に係る個人住民税について給与からの特別徴収を徹底することとしています。

次に、そもそも申告しなければバレないのでは?と考えるかもしれません。しかし、給与を支給する側である副業先は、支払った給与を経費として損金や必要経費に計上していますし、法律の定めにより給与支払報告書を市区町村役場に提出する義務があります。仮に、副業の給与が20万円以下で所得税の確定申告の義務がない場合でも、住民税にはその規定はありませんので、住民税は課税されます。また、所得税法121①二に該当せず副業の給与が20万円を超える場合は所得税の申告義務があります。その場合、脱税にあたりますので、本税のほか加算税や延滞税が付加されることもありますし、金額やその手口によっては逋脱犯として懲役刑の対象にもなります。

それでは、給与以外の所得に該当する副業であれば、普通徴収を選択できると考えるかもしれません。しかしこの場合でも、副業が赤字のケースで損益通算が可能な場合は、主たる勤務先で支払われた給与所得の金額ではなく、損益通算後の給与所得の金額が特別徴収の決定通知書に記載されます。また、住宅ローン控除がある場合、住民税でも控除が可能な場合があることから、副業の所得を織り込んだ住宅ローン控除の金額が備考欄に記載されます。

あえて紹介はしませんが、特別徴収の決定通知書を見る人が見れば副業の存在がわかるポイントは、上記以外にも当然あります。

なお、給与所得以外の事業所得や雑所得に該当する副業の場合、収入から必要経費を差し引いた所得金額が20万円以下で所得税の申告義務がない場合でも、医療費控除等の控除を受けるために確定申告をする場合にはその所得も合わせて申告しなければなりません。また、所得税とは異なり、副業の事業所得や雑所得の所得金額が20万円以下であっても住民税の申告は必要です。

最近では、「税額通知書に秘匿措置が講じられていないと、他人には知られたくない情報が事業所の経理担当者等の第三者に知られてしまう可能性があり、プライバシーの保護上問題があると考えられる。納税義務者用の税額通知書において事業主が知る必要のない情報については秘匿するための何らかの措置を講じるようにしてほしい。」との声もあり、納税義務者用の税額通知書に情報を秘匿するための措置(以下「秘匿措置」という。)を講じている自治体も増えてきていますが、地方税法上義務付けられていないこと、秘匿措置のためのプライバシー保護シール等の予算が確保できないこと、運用により普通徴収を認めていること(副業に 係る給与所得等が税額通知書に表示されないため秘匿を必要としない)等の理由により秘匿措置を講じていない自治体が多数です。(出典:総務省「納税義務者用の特別徴収税額決定通知書の記載内容の秘匿」)

さらに、勤務先の立場で考えれば、副業が疑われる従業員に住民税の課税証明書の提出を求めることで、副業の事実は確認できます。

すでに述べた通り、副業を100%バレないようにすることは不可能です。「副業がバレない方法」などと甘い言葉で人の弱みに付け込むようなノウハウ本やセミナーなどに無駄な出費をしないことが賢明です。

最後に、マイナンバーの導入に伴い、副業がバレるようになると面白おかしく雑誌などに特集されていましたが、あまり踊らされない方が良いでしょう。マイナンバーの導入により、例えば偽名や通称名、ペンネーム、芸名、源氏名等を脱税目的に使用したケースではマイナンバーにより紐付けがされるようになるので従来に比較して税務当局が把握しやすくなるのは事実です。しかし、そう言った悪質なケースを除けば、従来でも税務当局は把握するすべがありましたしマイナンバーの導入により劇的に状況が変わることはないと考えられます。

◉ 参考

地方税法(一部抜粋)

(給与所得に係る個人の市町村民税の特別徴収)

第三百二十一条の三 市町村は、納税義務者が前年中において給与の支払を受けた者であり、かつ、当該年度の初日において給与の支払を受けている者(支給期間が一月を超える期間により定められている給与のみの支払を受けていることその他これに類する理由があることにより、特別徴収の方法によつて徴収することが著しく困難であると認められる者を除く。以下この条及び次条において「給与所得者」という。)である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の給与所得に係る所得割額及び均等割額の合算額は、特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に給与所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。

2 前項の給与所得者について、当該給与所得者の前年中の所得に給与所得以外の所得がある場合においては、市町村は、当該市町村の条例の定めるところによつて、当該給与所得以外の所得に係る所得割額を同項本文の規定によつて特別徴収の方法によつて徴収すべき給与所得に係る所得割額及び均等割額の合算額に加算して特別徴収の方法によつて徴収することができる。ただし、第三百十七条の二第一項の申告書に給与所得以外の所得に係る所得割額を普通徴収の方法によつて徴収されたい旨の記載があるときは、この限りでない。(給与所得に係る特別徴収義務者の指定等)

第三百二十一条の四 市町村は、前条の規定により特別徴収の方法によつて個人の市町村民税を徴収しようとする場合には、当該年度の初日において同条の納税義務者に対して給与の支払をする者(他の市町村内において給与の支払をする者を含む。)のうち所得税法第百八十三条 の規定により給与の支払をする際所得税を徴収して納付する義務がある者を当該市町村の条例により特別徴収義務者として指定し、これに徴収させなければならない。この場合においては、当該市町村の長は、前条第一項本文の規定により特別徴収の方法によつて徴収すべき給与所得に係る所得割額及び均等割額の合算額又はこれに同条第二項本文の規定により特別徴収の方法によつて徴収することとなる給与所得以外の所得に係る所得割額(同条第四項に規定する場合には、同項の規定により読み替えて適用される同条第二項本文の規定により特別徴収の方法によつて徴収することとなる給与所得及び公的年金等に係る所得以外の所得に係る所得割額)を合算した額(以下この節において「給与所得に係る特別徴収税額」という。)を特別徴収の方法によつて徴収する旨(第七項及び第八項において「通知事項」という。)を当該特別徴収義務者及びこれを経由して当該納税義務者に通知しなければならない。所得税法(一部抜粋)

(確定所得申告を要しない場合)

第百二十一条 その年において給与所得を有する居住者で、その年中に支払を受けるべき第二十八条第一項(給与所得)に規定する給与等(以下この項において「給与等」という。)の金額が二千万円以下であるものは、次の各号のいずれかに該当する場合には、前条第一項の規定にかかわらず、その年分の課税総所得金額及び課税山林所得金額に係る所得税については、同項の規定による申告書を提出することを要しない。ただし、不動産その他の資産をその給与所得に係る給与等の支払者の事業の用に供することによりその対価の支払を受ける場合その他の政令で定める場合は、この限りでない。

一 一の給与等の支払者から給与等の支払を受け、かつ、当該給与等の全部について第百八十三条(給与所得に係る源泉徴収義務)又は第百九十条(年末調整)の規定による所得税の徴収をされた又はされるべき場合において、その年分の利子所得の金額、配当所得の金額、不動産所得の金額、事業所得の金額、山林所得の金額、譲渡所得の金額、一時所得の金額及び雑所得の金額の合計額(以下この項において「給与所得及び退職所得以外の所得金額」という。)が二十万円以下であるとき。

二 二以上の給与等の支払者から給与等の支払を受け、かつ、当該給与等の全部について第百八十三条又は第百九十条の規定による所得税の徴収をされた又はされるべき場合において、イ又はロに該当するとき。

イ 第百九十五条第一項(従たる給与についての扶養控除等申告書)に規定する従たる給与等の支払者から支払を受けるその年分の給与所得に係る給与等の金額とその年分の給与所得及び退職所得以外の所得金額との合計額が二十万円以下であるとき。

ロ イに該当する場合を除き、その年分の給与所得に係る給与等の金額が百五十万円と社会保険料控除の額、小規模企業共済等掛金控除の額、生命保険料控除の額、地震保険料控除の額、障害者控除の額、寡婦(寡夫)控除の額、勤労学生控除の額、配偶者控除の額、配偶者特別控除の額及び扶養控除の額との合計額以下で、かつ、その年分の給与所得及び退職所得以外の所得金額が二十万円以下であるとき。

佐々木健国際税理士事務所

KEN SASAKI International Tax Accountant Office

小金井街道沿い 駐車場/エレベーター有

相続税も強い国税OBの税理士事務所

〒203-0032

東京都東久留米市前沢2-10-1シャレード21-305

e-mail: k-sasaki@dune.ocn.ne.jp

tel: 042-470-0272